北京市小客车指标配额公布:2026年增发新能源小客车指标8万个

80197

2026年02月15日

(原标题:北京市小客车指标配额公布:2026年增发新能源小客车指标8万个)

图片来源于网络,如有侵权,请联系删除

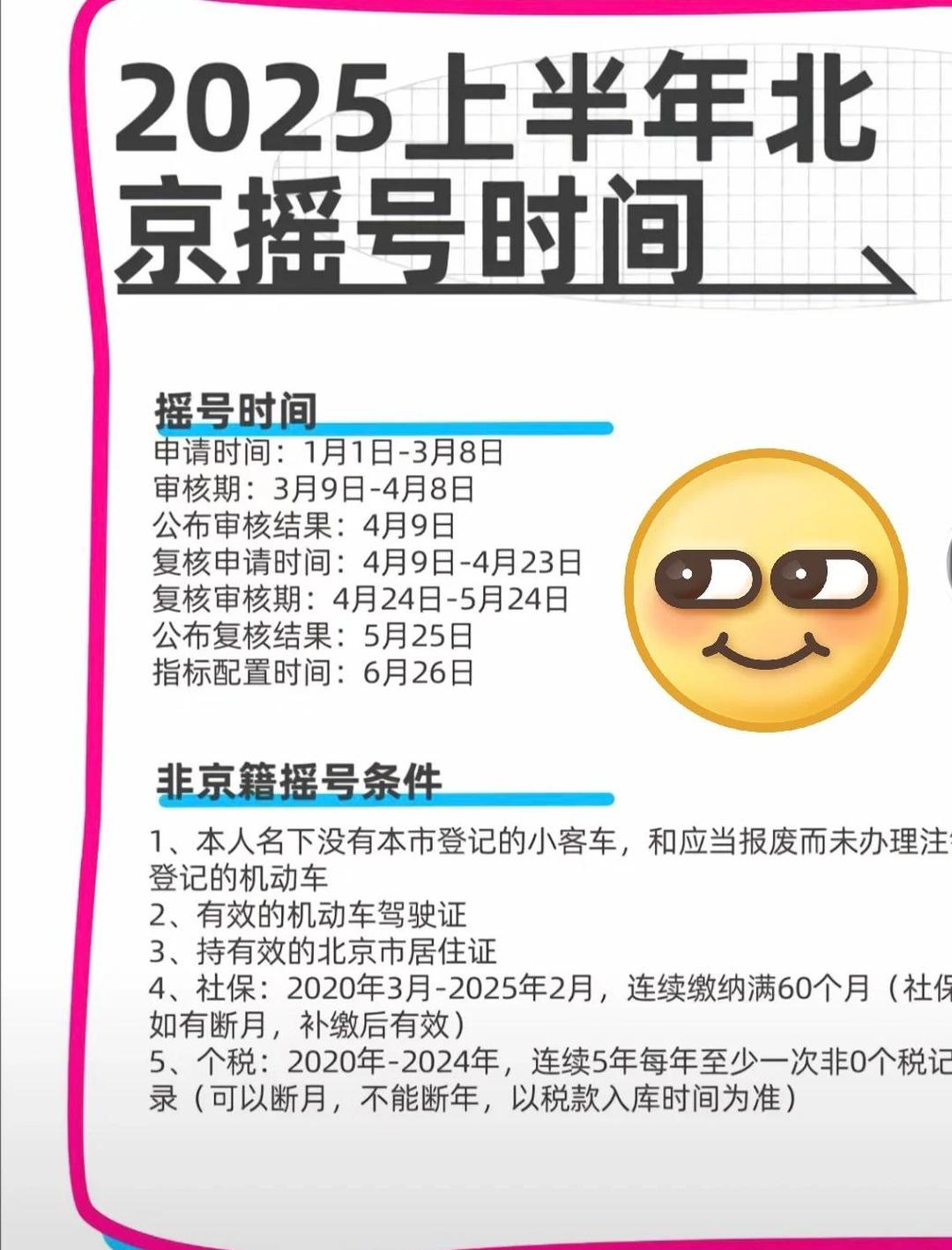

人民财讯2月15日电,2026年北京市小客车指标配额公布,一、2026年常规配置小客车指标。2026年小客车指标配额为10万个,其中普通指标2万个,新能源指标8万个。具体如下:

图片来源于网络,如有侵权,请联系删除

普通小客车指标。家庭和个人指标共计19200个,家庭和个人同池摇号;单位指标800个,单独摇号。普通小客车指标于6月26日、12月26日分两期配置,每期10000个。

图片来源于网络,如有侵权,请联系删除

新能源小客车指标。家庭指标59200个,个人指标14800个,单位指标5000个,营运指标1000个。家庭、个人和单位新能源小客车指标于5月26日配置。

二、2026年增发新能源小客车指标。2026年增发新能源小客车指标8万个。其中,面向符合条件的家庭增发6万个,面向符合条件的个人增发2万个。增发的新能源小客车指标于5月26日配置。