三瑞智能创业板IPO提交注册 拟募资7.6888亿元

(原标题:三瑞智能创业板IPO提交注册 拟募资7.6888亿元)

图片来源于网络,如有侵权,请联系删除

智通财经APP获悉,1月5日,南昌三瑞智能科技股份有限公司(简称:三瑞智能)申请深交所创业板IPO审核状态变更为“提交注册”。国泰海通证券为保荐机构,拟募资7.6888亿元。

据招股书,三瑞智能是无人机与机器人动力系统制造商,主营业务为无人机电动动力系统及机器人动力系统的研发、生产和销售,并积极布局电动垂直起降飞行器(eVTOL)动力系统产品。

在无人机电动动力系统方面,公司产品包括电机、电子调速器、螺旋桨及一体化动力系统等电动动力系统全品类,终端应用于农林植保、工业巡检、测绘地理信息、快递物流、应急救援、安防监控等各垂直细分领域,产品可适配于多旋翼、固定翼、复合翼等各类型无人机。

公司产品销往亚洲、欧洲、美洲、非洲、大洋洲的超过 100 个国家和地区,下游直销客户较为分散,覆盖数量较多,销售额超过100万客户包括航天电子(600879.SH)、纵横股份(688070.SH)、华测导航(300627.SZ)、日本NTT(9432.T)等无人机领域知名客户。

在机器人动力系统方面,公司自2018年建立自主品牌CubeMars,专注于机器人关节领域,目前已实现机器人动力模组中电机、驱动板、行星减速器等核心部件全部自研自产。公司产品可应用于人形机器人、外骨骼及穿戴设备、四足机器人等众多新兴领域。

招股书提示风险,报告期内,公司直接材料占主营业务成本的比例分别为76.28%、75.43%、 74.76%和72.67%,占比较高,如未来主要原材料价格出现大幅上涨,将会给公司带来一定的成本压力,进而影响到公司的经营业绩。

此次发行募集资金扣除发行费用后,拟全部用于公司主营业务相关项目,具体如下:

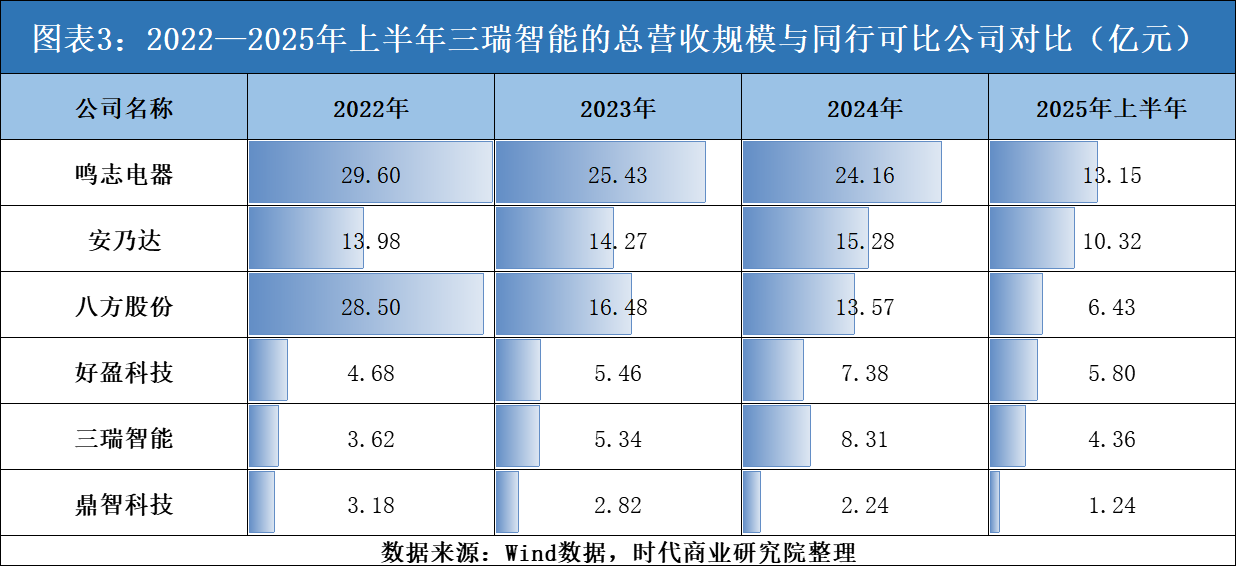

财务方面,于2022年度、2023年度、2024年度及2025年1-6月,三瑞智能实现营业收入分别约为3.62亿元、5.34亿元、8.31亿元、4.36亿元人民币;同期,净利润分别约为1.13亿元、1.72亿元、3.33亿元、1.61亿元人民币。