商业航天“资本赛”鸣枪,电科蓝天IPO诞生赛道首家千亿“新贵”

(原标题:商业航天“资本赛”鸣枪,电科蓝天IPO诞生赛道首家千亿“新贵”)

图片来源于网络,如有侵权,请联系删除

今年第一个航天概念股IPO来了,商业航天已经从技术攻关、规模化应用迈向资本竞逐的新阶段。

图片来源于网络,如有侵权,请联系删除

2月10日,有“航天电源一哥”之称的电科蓝天(688818.SH)在上交所科创板挂牌交易,发行价为9.47元/股,开盘即大涨750%,首日大涨近6倍,市值达到1145亿元,这是继GPU赛道之后,国内商业航天赛道诞生的首家市值突破千亿的“新贵”。

不少专家表示,“上市红利要轮到商业航天了。”当前,这条万亿级赛道正在爆发,电科蓝天上市大涨堪称风向标,带动整合行业为之雀跃。2026年,一场贯穿技术、资本与战略资源的太空竞赛,已悄然升温。不过,分析指出市场也会更加严苛地考量商业航天企业的技术转化效率与商业落地速度。

开年首个航天概念股IPO

电科蓝天被称为年内航天IPO首单。实际上,公司并不是市场预期的真正的商业航天公司,而是一家宇航电源公司,专注于宇航电源、特种电源、新能源应用及服务三大核心业务,是国内航天电源领域的核心供应商。

电科蓝天曾为神舟飞船、天宫空间站、北斗卫星、嫦娥月球探测器、天问火星探测器、高分卫星等国家与国防多个重大工程在内的700余颗卫星/飞船/探测器/空间站提供电源产品,在国内宇航电源产品市场覆盖率达50%以上。

回顾电科蓝天的发展史,一部中国航天简史也一同浮现。

电科蓝天成立于1992年,总部位于天津市,其前身是天津蓝天电源有限责任公司,由中国电子科技集团公司第十八研究所(简称“十八所”)投资设立。

“十八所”的历史还要追溯到第一机械工业部化学研究所――1958年成立于天津,被誉为“中国电源技术的摇篮”,后更名为中国电子科技集团公司第十八研究所。

1970年,我国第一颗人造卫星“东方红一号”升上太空,其背后的电源产品就是由“十八所”打造。此后,又陆续参与了上述多个重大航天工程。上世纪90年代初,中国电子工业总公司批准成立天津蓝天电源公司,为“十八所”组织设立的全民所有制企业,这便是电科蓝天的前身。

2014年,蓝天电源改制为有限责任公司,开启市场化转型,并陆续整合承接了十八所的宇航电源及检测中心业务。2021年,电科蓝天进行混合所有制改革,2022年引入7家外部投资者,资本化运作正式开启。

IPO前,中国电科直接持有公司48.97%的股份,通过间接持股及一致行动人方式合计控制公司84.5%的表决权,为公司控股股东和实际控制人。其余外部股东中,航天专利基金持股3.05%,双百壹号、产业基金均持股2.95%,中信建投投资持股2.37%,中兵投资、天津海泰各持股1.52%,嘉兴产投持股1.13%。

作为年内首只商业航天新股,电科蓝天凭借其深厚的“国家队”背景与核心供应商地位,为背后的国资股东带来了超600亿元的惊人首日账面浮盈。其中,中国电科首日账面浮盈约432亿元。

“中国版SpaceX”争夺战升温

作为航天赛道产业链上的核心供应商,电科蓝天并非“传统意义”上商业航天企业,但它的成功IPO,却再次引爆了整个商业航天赛道的IPO热情,引发市场的巨大猜想。

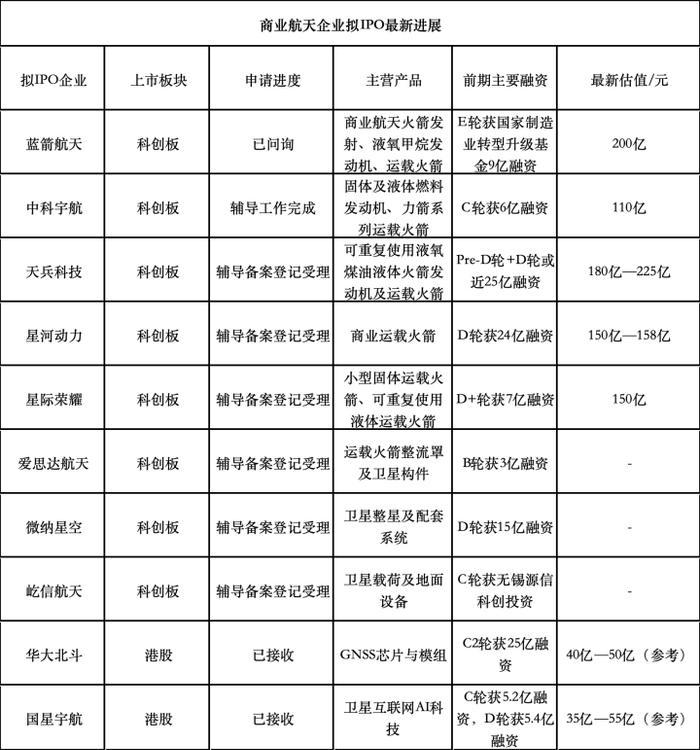

目前,蓝箭航天、星河动力、中科宇航等一众商业航天企业正在加速冲刺上市。今年1月22日,蓝箭航天科创板IPO进入“已问询”状态,而就在几天前,中科宇航IPO辅导已验收,星河动力、天兵科技、星际荣耀密集更新IPO辅导进展。至此,“中国版SpaceX”阵营开启“第一股”争夺战。

冲刺背后,直接受益于科创板的制度创新。2025年6月,科创板“第五套上市标准”适用范围拓宽至商业航天等前沿科技领域,为尚未盈利但技术领先的企业打开了资本市场大门。

政策东风之下,蓝箭航天迅速响应,于去年7月启动辅导备案,仅用5个月便完成验收,速度甚至超过了此前备受瞩目的“国产GPU第一股”摩尔线程。2025年12月,上交所发布专门支持商业火箭企业上市指引,蓝箭航天趁此在年底前火速递交申请并获受理,计划募资75亿元。2026年1月,蓝箭航天经历监管现场检查,状态更新为“已问询”,上市进程步入关键阶段。

紧随其后的中科宇航,从备案到辅导验收同样仅耗时约5个月,与蓝箭航天并驾齐驱,预计不久将正式递交招股书。而天兵科技、星河动力则于2025年10月完成辅导备案,尚在进程中。起步最早的星际荣耀,自2020年12月启动辅导以来进展缓慢,目前仍处于辅导期,上市之路何时迎来突破尚未可知。

但电科蓝天的IPO和蓝箭航天的上市进程提速,标志着2026年商业航天资产证券化的大幕已经拉开。随着商业航天市场的快速发展和政策支持的持续加码,将有越来越多的商业航天企业加速冲刺资本市场。

据不完全统计,目前已有至少10家商业航天企业启动IPO进程,而上述五家运载火箭公司“五箭齐发”,已构成了商业航天冲击资本市场的第一梯队。根据胡润研究院发布的《2025全球独角兽榜》及市场估算,蓝箭航天和天兵科技估值均超200亿元,星河动力、星际荣耀约150亿元,中科宇航约110亿元。

跑通商业闭环方能持续溢价

分析认为,电科蓝天上市首日市值突破1000亿元,其市盈率(TTM)高达332倍。市场愿意支付如此高溢价的核心逻辑在于对其所处赛道,商业航天未来高速成长的强烈预期。2026年开年以来,商业航天IPO进程明显提速,“资本元年”序幕已然拉开。

电科蓝天的“惊艳”表现,为后续排队的商业航天企业注入了一针强心剂,拥有核心技术、产品深度融入航天体系、并已实现稳定经营的企业,能够获得资本市场的较高认可度。这无疑为后来者打开了估值想象空间,提升了整个行业的融资预期。

然而,不容忽视的是,市场是否会对每一家商业航天企业都给予如此乐观的溢价,需要打上一个问号。根据招股书,2022―2024年以及2025年上半年,电科蓝天净利润分别为2.08亿元、1.9亿元、3.37亿元和0.65亿元,净利润时有收窄,未能持续增长,有待市场检验。即便是蓝箭航天,其财务数据亦显示,公司在2022年至2025年上半年期间营收规模仍处千万级别,累计亏损高达34.65亿元。

据报道,对于后续上市的企业而言,资本市场将不再仅仅为“航天梦想”买单,而是会更加苛刻地考量其技术转化的效率与商业落地的速度。初期的热潮过后,市场将迅速进入分化阶段,拥有独家核心技术、率先实现规模化稳定发射、并拿下重量级商业合同的企业,有望获得持续青睐;而技术进展迟缓、商业化路径模糊的公司,则可能面临估值回调的压力。

不过,国际航天巨头的发展及融资路径,可为中国商业航天企业提供借鉴。马斯克积极推动SpaceX上市,通过“复用+高频”成功跑通了商业闭环,正在重塑整个行业的估值逻辑。

据披露,SpaceX在2025年12月的二级市场股份出售中,估值已达到8000亿美元。目前,SpaceX旗下主力火箭型号包括猎鹰1号、猎鹰9号、猎鹰重型以及星舰。分析认为,其快速成长的核心,在于实现了低成本技术突破、政企深度协同与业务生态反哺的良性循环。

华鑫证券分析师林子健此前表示,SpaceX将火箭发射从“定制化科研活动”转变为“标准化工业流水线”,通过Starlink、商业发射服务和Starshield三大业务板块,SpaceX构建起覆盖民用、商业与国防领域的收入“铁三角”,证明了商业航天可以成为高成长、高毛利的万亿级赛道。

这一路径也为中国商业航天提供了清晰的对标蓝图:火箭可回收是必然选择。目前,蓝箭航天、星河动力等国内头部企业正加速推进液氧甲烷及回收技术研发。行业普遍认为,2026年将是中国版“猎鹰时刻”到来的关键节点,掌握回收能力的企业有望获得可观的估值溢价。

尽管,中国企业在实现规模收入与成本平衡之前,商业航天企业仍需在技术突破、量产能力与生态构建上持续攻坚,但整个行业赛道却在快速成长。据国家航天局消息及相关研报统计,2025年中国商业航天产业规模已突破2.5万亿元,企业数量超600家,年均复合增长率超过20%。