电力股大涨!001896,斩获7连板

(原标题:电力股大涨!001896,斩获7连板)

图片来源于网络,如有侵权,请联系删除

具体来看,沪指早盘窄幅震荡,午后发力拉升,创业板指弱势下探。截至收盘,沪指涨0.39%报4162.88点,深证成指微跌0.06%,创业板指跌1.04%,沪深北三市合计成交约2.51万亿元,较此前一日减少逾500亿元。

图片来源于网络,如有侵权,请联系删除

煤炭、电力、有色、钢铁、石油等资源板块集体走高;算力概念崛起,云天励飞、烽火通信、拓维信息等涨停;稀土概念强势,中稀有色涨停,股价突破100元大关,创历史新高;北方稀土涨超5%,亦创出新高;AI应用概念活跃,普元信息20%涨停,杰创智能创历史新高。CPO概念回落,中际旭创、新易盛双双大跌近7%,两股全日分别成交188.1亿元、184.9亿元,位居A股成交额第一位和第二位。值得注意的是,受与拜耳签订16亿元重大合同提振,利民股份午后快速拉升涨停。

资源股集体走高

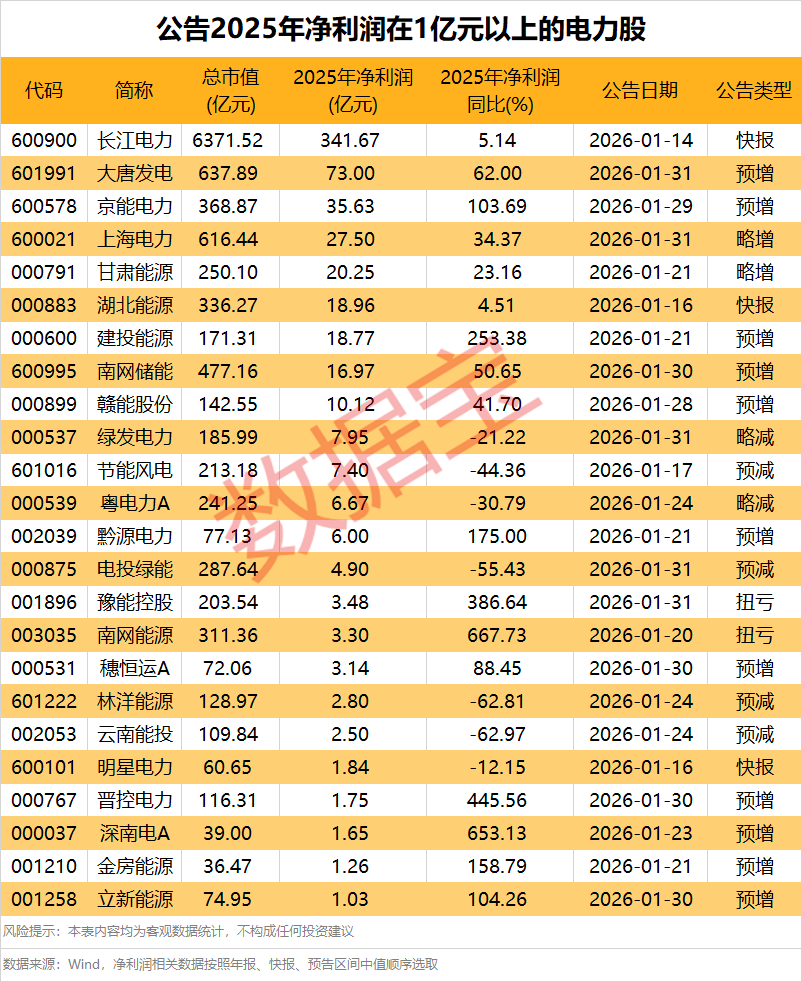

电力板块盘中强势拉升,截至收盘,南网能源、涪陵电力、协鑫能科等涨停,赣能股份连续3个交易日涨停,豫能控股(001896)斩获7连板。

机构表示,2026年,AIDC行业仍将保持高景气,一方面国内外头部互联网厂商纷纷公布2026年资本开支计划,海外厂商CAPEX指引普遍高于50%,另一方面维谛、西门子等海外头部电力设备厂商业绩表现亮眼,AIDC行业高成长性或已反映在业绩端。而美国需求端因数据中心增长带来的用电量增长与供给端电力设备老旧现象严重的矛盾为国内电力设备出海厂商带来机会。

煤炭板块亦走强,江钨装备涨停,山西焦化、新大洲A、电投能源、郑州煤电等涨超5%。

国盛证券指出,春节假期期间,国内除部分大型煤矿保持正常生产外,多数民营煤矿均停产放假,煤炭市场接近休眠状态。但在印尼减产消息持续扰动影响下,海外煤价仍延续涨势,与国内价格倒挂幅度进一步扩大。在此背景下,收假归来,部分终端将转向内贸煤采购,带动国内价格快速上行。

钢铁板块亦上扬,泰嘉股份、杭钢股份涨停,包钢股份涨近9%。

东莞证券认为,2026年作为“十五五”开局之年,钢铁行业将围绕“控总量、优供给、增效益、推转型”的核心目标发展。供给端,产能结构持续优化,反内卷、环保约束下产量释放趋于理性;需求端依托设备更新、以旧换新政策及钢材出口支撑,基建和制造业用钢需求保持韧性。在原料端铁矿石、炼焦煤价格温和震荡,钢材需求结构转型,钢企利润有望进一步修复,特钢、绿色钢赛道及转型步伐领先的企业或将受益于行业发展红利。

此外,稀土板块再度活跃,中稀有色涨停创历史新高,中国稀土涨近8%,北方稀土涨超5%,金力永磁涨超4%。

中信证券近日指出,全球稀土资源战略地位持续提升,稀土产业进入高质量发展新时代。供给层面,配额管制叠加管制政策,刚性逻辑或持续加强;需求层面,新能源汽车、人形机器人和低空经济等新兴领域有望成为需求长期高速增长的核心驱动,预计2026年起全球稀土供需缺口或持续扩大,稀土价格或稳中有进,产业链盈利能力或持续提升,持续推荐稀土产业链战略配置价值。

算力概念爆发

算力概念盘中走势活跃,截至收盘,云天励飞20%涨停,杰创智能涨近18%,宏景科技涨超10%,利通电子、拓维信息等亦涨停。

据报道,全球最大的AI模型API聚合平台OpenRouter数据显示,2月9日―15日,中国模型以4.12万亿Token的调用量首次超过同期美国模型的2.94万亿Token;2月16日―22日这周,中国模型的周调用量进一步冲高至5.16万亿Token,三周大涨127%,而同期美国模型调用量跌至2.7万亿Token。

方正证券指出,OpenRouter平台调用量排名前五的模型中,有四款来自中国厂商,分别为MiniMax的M2.5、月之暗面的KimiK2.5、智谱的GLM-5以及DeepSeek的V3.2。这四款模型合计贡献了Top5总调用量的85.7%。OpenRouter平台的用户主要由海外开发者构成,其中美国用户占比高达47.17%,而中国开发者仅占6.01%,反映出国产模型加速进步的基础上,市场竞争力显著提升。在Token消耗量显著增加的背景下,国产算力板块有望深度受益。

中信建投证券表示,目前,AI大模型仍在持续迭代升级,算力需求旺盛,站在中期视角仍建议持续重视AI板块。一方面,持续推荐AI算力板块,包括北美算力产业链与国内算力产业链的核心公司;另一方面,也建议关注AI应用板块,特别是端侧AIAgent的进展。

责编:叶舒筠

校对:廖胜超