股价持续大涨 两家上市钨企提示风险

(原标题:股价持续大涨 两家上市钨企提示风险)

图片来源于网络,如有侵权,请联系删除

证券时报记者 康殷

图片来源于网络,如有侵权,请联系删除

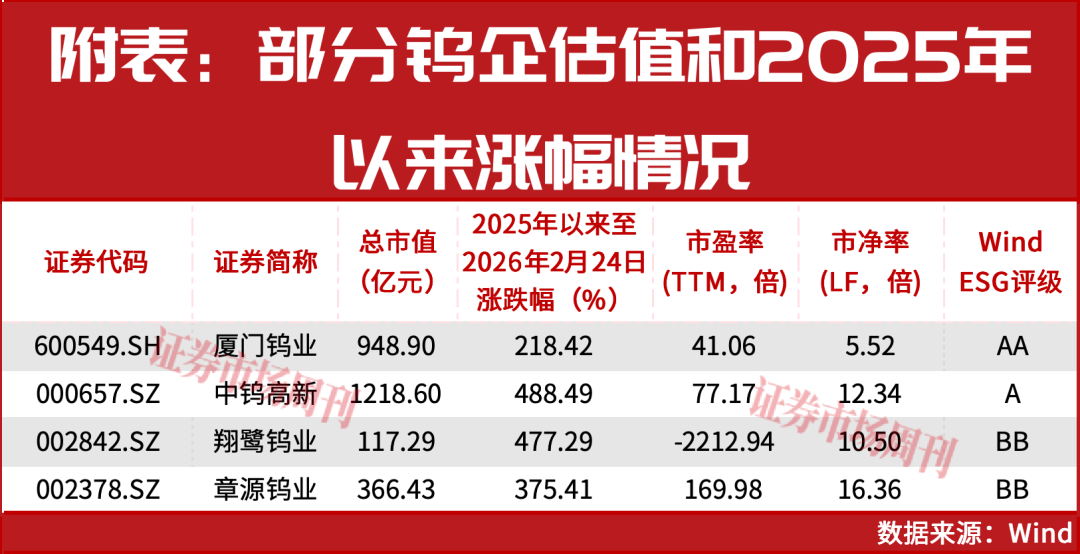

小金属板块成为市场焦点。中钨高新(000657)已经实现“3天2板”,2026年以来累计涨幅达139%。另一钨业公司章源钨业(002378)也走出“7天5板”,2026年以来累计涨幅超186%。3月1日晚间,两家公司双双发布股票交易异常波动公告。

中钨高新公告,公司股票2月25日至27日连续三个交易日内收盘价格涨幅偏离值累计超过20%。章源钨业也公告称,公司股价自1月1日以来涨幅达186.32%,短期涨幅巨大,股价短期存在回落风险。

两家公司均表示,经核查,公司前期披露信息无需更正,未发现公共传媒报道未公开重大信息,经营情况正常,不存在应披露而未披露的重大事项,控股股东及实际控制人在此期间未买卖公司股票。

去年以来,贵金属、有色金属、小金属等多个品种走出牛市行情。上市钨企的股价也在持续上涨并创下新高。

中钨高新表示,当前公司在经营发展过程面临多层风险,公司业绩与宏观经济景气度具有强相关性,宏观经济波动可能影响整体制造业需求。钨价持续上涨后存在冲高回落风险以及成本压力在产业链中传导受阻的风险。同时,还需关注硬质合金消费端景气度回升情况及PCB等行业需求增速放缓风险。

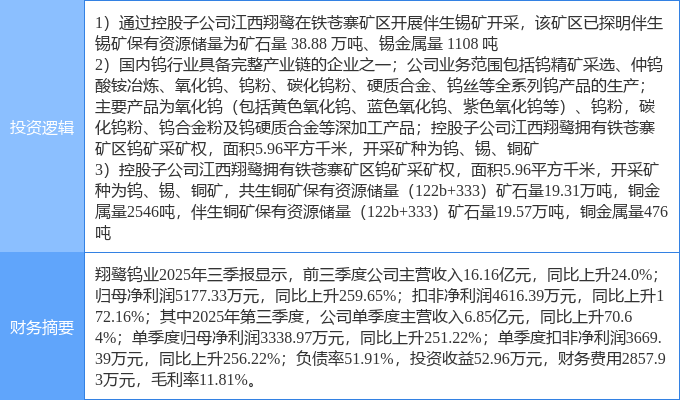

章源钨业表示,公司经营过程中,可能面临以下风险:钨产品被广泛应用于机械加工、航空航天、国防军工、电子工业及交通运输等领域,宏观经济环境将影响市场需求和钨产品价格,进而影响公司经营业绩。国家对钨矿开采实施总量管控及配额生产,公司自产钨精矿无法完全满足生产需求,需外购钨精矿或仲钨酸铵。若原料价格出现大幅波动,将直接影响公司各环节生产成本,进而对经营业绩造成影响。同时,章源钨业还面临汇率波动风险和信用风险。