北京银行App积存金业务恢复交易

64049

2026年03月03日

3月3日,北京银行App显示,该行贵金属专区已重新上线积存金业务。

图片来源于网络,如有侵权,请联系删除

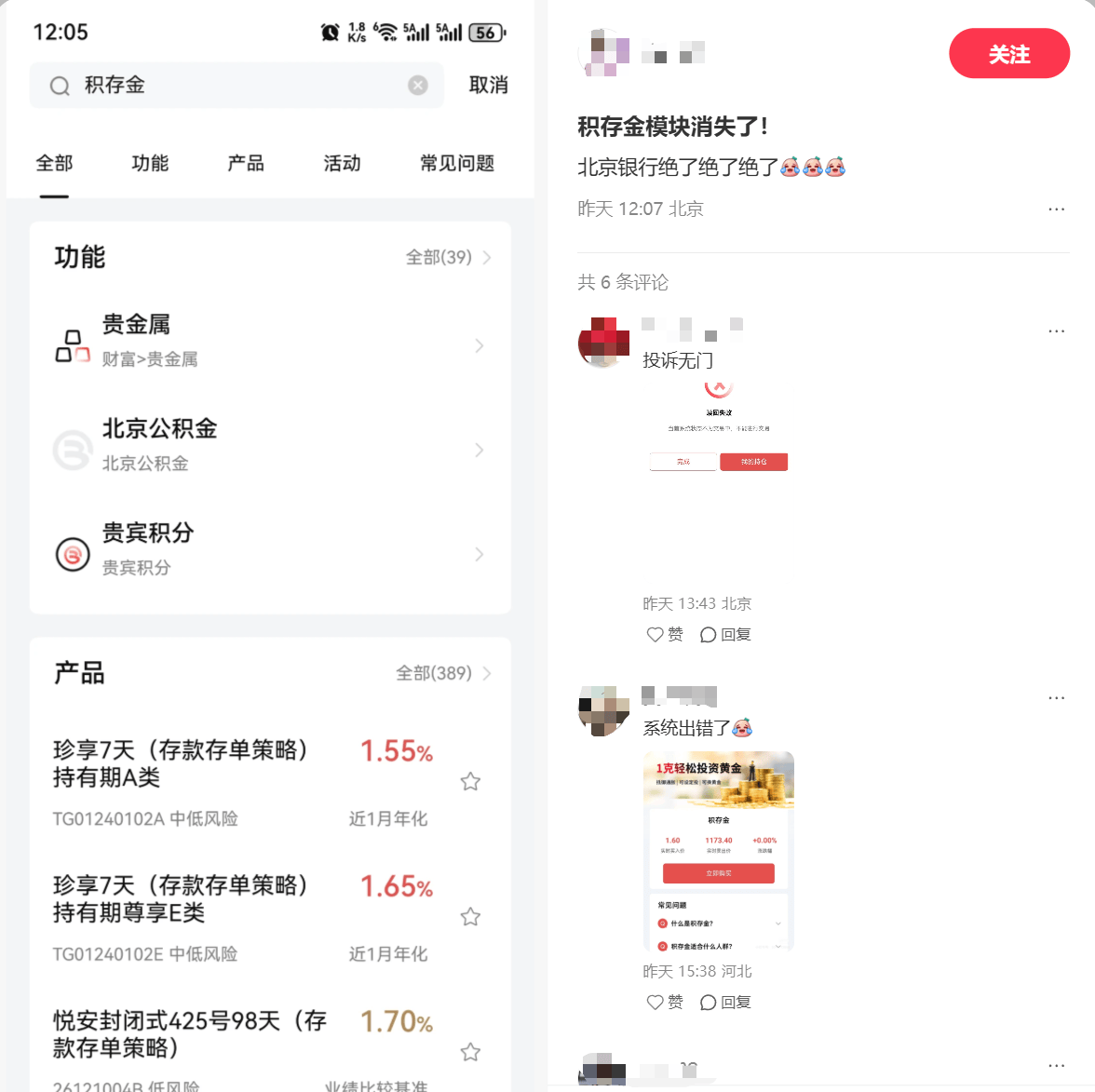

此前,3月2日,有网友在社交平台分享,北京银行当日上午积存金实时买入价一度显示为1.6元/克。之后,北京银行手机银行APP贵金属业务页面“下架”积存金模块入口,仅剩实物贵金属和代理贵金属两大板块。

图片来源于网络,如有侵权,请联系删除

3月2日下午,北京银行于手机银行App发布通知,该行积存金业务暂停交易,预计3月3日恢复。

另据社交媒体网友分享,3月2日晚,北京银行向当日以1.6元/克购买积存金的客户发送短信通知:“因今日积存金申购报价严重偏离正常报价,本行已对您按照偏离价格成交的申购、定投及赎回交易予以撤销,给您带来不便,敬请谅解。”

(北京银行)

(编辑:钱晓睿) 关键字: