今日看点|2025年国民经济和社会发展统计公报将公布

55262

2026年02月28日

(原标题:今日看点|2025年国民经济和社会发展统计公报将公布)

图片来源于网络,如有侵权,请联系删除

2月28日重点关注的财经要闻与资本市场大事:

图片来源于网络,如有侵权,请联系删除

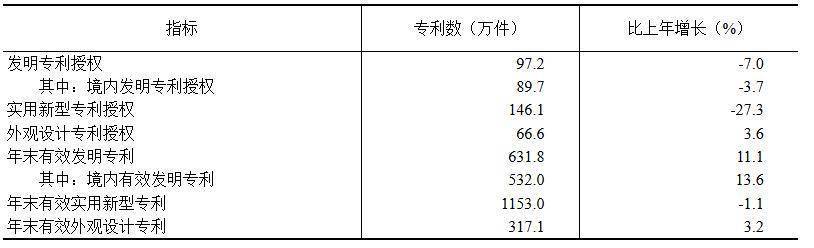

1、2025年国民经济和社会发展统计公报将公布

图片来源于网络,如有侵权,请联系删除

2月28日,国家统计局将公布2025年国民经济和社会发展统计公报。

2、中国贸促会将举行2月例行新闻发布会

2月28日上午10时,中国贸促会将举行2月例行新闻发布会,将介绍第四届链博会筹备进展,APEC工商界活动情况,今年出国展览工作考虑,促进中德、中美工商界合作举措,发布《2025年度中国营商环境研究报告》《中国博览会和展览会2026》等。

3、老铺黄金产品调价

近日,老铺黄金发布调价通知,将于2026年2月28日进行产品价格调整。产品调价详情,以线上线下产品实际标价为准。据了解,老铺黄金每年有2-3次调价。2025年,老铺黄金于2月、8月、10月三次上调售价。

(数据来源Wind,内容不构成任何投资建议)

经济观察网 编辑 王俊勇 整理