首次见“4”,2026年中国经济增速目标主动留出空间

(原标题:首次见“4”,2026年中国经济增速目标主动留出空间)

图片来源于网络,如有侵权,请联系删除

3月5日上午9时,十四届全国人大四次会议在人民大会堂开幕,国务院总理李强作政府工作报告。今年政府工作报告提出,2026年中国经济增长目标为4.5%―5%,并强调“在实际工作中努力争取更好结果”。政府工作报告提及,这一“经济增长目标同2035年远景目标总体衔接,与中国经济长期增长潜力基本吻合,实现这个目标具备有利条件,各地区要结合实际,通过扎实工作争取好的结果”。

中国曾在2016年、2019年设定过区间GDP增速目标。今年是改革开放以来,除2020年因特殊情况未设定具体增长目标外,GDP增速目标首次落入5%及以下区间。多位研究者认为,这并不意味着中国经济增长进入“4时代”。梳理过去二十年GDP增速目标可见,中国大致每五年下调一个区间:2007年至2011年,GDP增速目标保持在8%左右,2012年降至“7时代”,2016年降至“6时代”,2022年降至“5时代”。

六位接受采访的宏观经济专家均认为,4.5%―5%是合理且务实的增速目标。国务院发展研究中心宏观经济研究部研究员张立群表示,此次GDP增速目标体现了“从最坏处打算,向最好处努力”的思路。“在实际工作中努力争取更好结果”也表明今年政府将在解决供强需弱、需求收缩等问题上下更大决心、付出更多努力。

张立群说:“在这一增速目标下,如果能妥善应对当前经济面临的挑战,中国强大的经济增长潜能就能得到释放。我们也对2035年人均GDP达到中等发达国家水平的前景充满信心。”

务实的增长目标

过去五年,中国经济依然是世界经济增长的主要动力源,对全球经济增长的年均贡献率保持在30%左右。

国家统计局数据显示,“十四五”时期,中国年均GDP增速为5.4%,远超世界平均水平,领跑全球主要经济体。GDP总量也实现“四连跳”,先后迈上了110万亿元、120万亿元、130万亿元、140万亿元的新台阶。

但从全球经济增长规律看,随着经济规模不断扩大,加之劳动力、土地、资本等要素投入的边际效益递减,任何经济体的GDP增速都会逐步放缓。

远东资信研究院副院长张林说,全球范围内从未有任何一个经济体曾经能保持连续50年的高速增长(以平均增速7%以上为标准)。中国经济在过去四十多年间保持高速增长、低波动,已经是全球经济增长史中的“奇迹”。实际上,以中国经济超140万亿元的体量,叠加人民币汇率的长期稳定的趋势,只要GDP增速维持在4.5%,对全球经济增长的贡献率就能达到30%。

当下,在复杂的国内外形势下,中国经济短期内也面临多重挑战。2026年政府工作报告也指出“国内经济发展和转型中面临的老问题、新挑战仍然不少”。

野村中国首席经济学家陆挺说,中央将GDP增速目标设定在4.5%―5%,充分考虑了短期宏观经济走势,是一个非常合理的增长目标。

他表示:“过去一年多,‘以旧换新’政策成为一个强劲拉动经济增长的短期因素,但2025年下半年特别是第四季度,该政策对经济增长的贡献已经明显减弱,透支效应逐步显现,预计今年这一效应将更为突出;二是房地产对中国经济影响深远,目前房地产行业仍处于承压状态,是否触底企稳尚需观察;三是2025年我国出口增速超5%,明显高于全球平均水平,但2026年年初国际局势动荡,全年要维持5%以上的出口增速难度较大,这些因素都将对2026年中国经济走势产生影响。”

张立群表示,当前中国经济仍存在供需失衡问题,需求收缩导致的经济下行压力仍然明显。因此,4.5%―5%的增速目标,为中国经济结构调整和高质量发展预留了灵活空间,也是一个实事求是、合理的增长目标。

GDP增速目标背后的“政绩观”

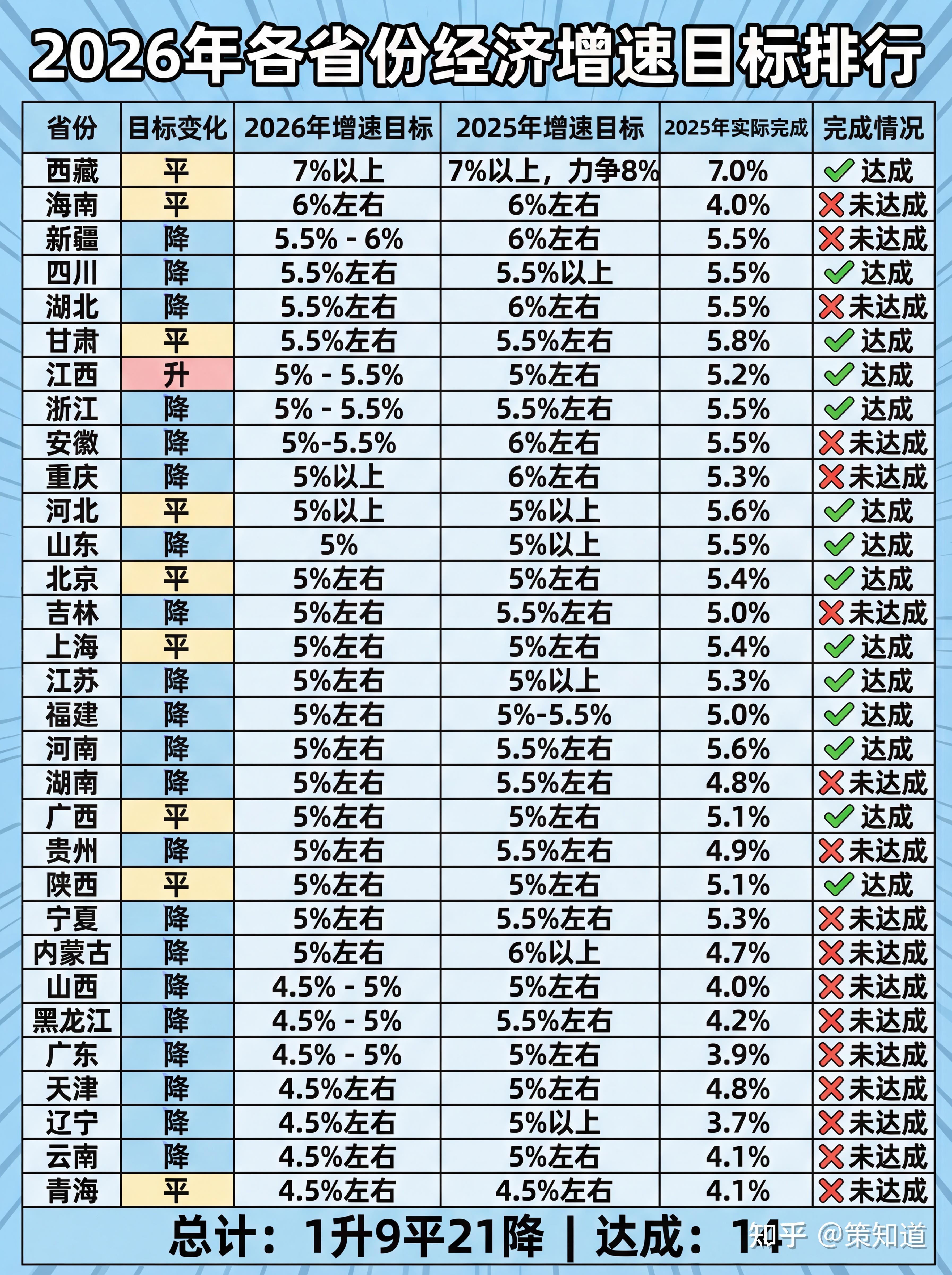

全国经济增速目标调整,在今年各省GDP增速目标设定中已现先兆。31个省份中,多数省份将2026年GDP增速在5%左右,广东、江苏、浙江等多个经济大省(通常指GDP总量排行前十的省份),都下调了经济增速目标。

与增速目标下调相对应的是,前几年经济大省未完成GDP增速目标的现象屡有出现。2023至2025年,未实现增速目标的经济大省数量分别为6个、4个、3个。

2月23日,中共中央办公厅印发《关于在全党开展树立和践行正确政绩观学习教育的通知》,提出在全党开展树立和践行正确政绩观学习教育。学习教育以县处级以上领导班子和领导干部特别是“一把手”为重点,于2026年春节假期后启动,7月底基本结束。“政绩观”一词也密集出现在经济大省的新春第一会的部署中。

张林表示,以相对宽松的经济增长约束为经济结构调整与优化转型争取空间,是落实“正确政绩观”、实现“质的有效提升和量的合理增长”的现实需要。正如2026年政府工作报告指出,这一目标可以“为调结构、防风险、促改革留出空间,为后期更好发展打牢基础”。

在陆挺看来,政策并不希望过度刺激经济,也不希望在较高增长目标下,被动增加中央政府和地方政府的债务,尤其是地方政府隐性债务风险。因此,从经济健康发展、降低化解系统性风险的角度看,适当调整GDP增速目标十分必要。

张林说,尽管中国经济并不缺乏将经济增长维持在5%以上的多种政策工具,但如果盲目追求高增长,可能引发债务攀升、资源分配加速分化、民生保障水平受挤压等老问题。这些隐藏在经济长期高增长背后的结构性“老问题”若不能得到顺利缓解,也不利于经济新动能的加快培育与潜力释放。

相比于多年前的“保8之争”,从经济周期来看,当前宏观经济运行已进入质的有效提升和量的合理增长并重的阶段,技术水平、民生保障水平等体现经济质量的指标越发重要。

2026年政府工作报告多处提及民生相关指标,包括城乡居民基础养老金月最低标准再提高20元;制定实施城乡居民增收计划,在促进低收入群体增收、增加居民财产性收入、完善薪酬和社保制度等方面推出一批务实举措。

如是金融研究院院长管清友表示,如果能实现没有水分的、实实在在的4.5%―5%的GDP增速,GDP增量依然十分可观。此外,相较于单纯关注经济增长速度,更应该关注在经济增长过程中如何调整经济利益分配结构,让普通民众拥有更多获得感。

张林表示,5%的GDP增速并不一定优于“4%”。在以往以投资与债务驱动的增长模式中,资源配置更倾向“投资于物”,而要推动经济高质量发展,顺应人口规模红利向人力资源红利转变的趋势,同时缩小宏观数据与微观感受之间的差距,政策层面必须持续加大对消费、民生等领域的投入和资源倾斜。虽然“投资于人”短期内会带来一定的经济下行压力,但这是政策应坚持的长期调整方向,也有利于筑牢经济长期增长的韧性。

如何影响2035远景目标的实现

2025年10月发布的《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》提出,到2035年,人均国内生产总值达到中等发达国家水平。按照这一目标测算,市场预计2026―2035年中国GDP年均增速需要保持在4.4%或4.5%以上。

梳理过去二十年中国GDP增速目标,基本每五年就会调整一个区间:2007―2011年GDP增速目标保持在8%左右,2012年降至“7时代”,2016年降至“6时代”,2022年降至“5时代”。

但在多位研究者看来,2026年增速目标调整至“4.5%―5%”并不意味着中国经济就此进入了“4时代”。

中国首席经济学家论坛成员廖博表示,2026年政策有望同步向科技创新、服务消费等领域倾斜,外需仍将保持韧性,助力中国GDP在2026年实现5%左右的增速。这也意味着经济有望在区间目标内争取更好的结果。

中长期来看,中国宏观经济研究院研究员张燕生表示,虽然今年下调了GDP增速目标,但主要是为“十五五”开局之年调结构、防风险、促改革留出空间,为后期高质量发展夯实基础。如果能处理好调结构、防风险、促改革,2026―2035年间经济增长的内生动力将充分激发,GDP增速放缓的步伐会更平缓,临近2035年时经济增长态势可能会好于预期。

张燕生说,中国经济面临的不只是增速问题,更关键的是信心与预期问题。适当放缓GDP增速目标,坚持实事求是、真抓实干,有助于提升市场信心和预期,从而在“十五五”后期进一步释放经济增长潜力。

在张林看来,2026年经济增长目标小幅下调,不会影响中长期发展目标的实现。据其测算,综合人口增长率变化,“十五五”与“十六五”时期,中国年均GDP增速只要维持在3.6%以上,即可实现“2035年人均国内生产总值比2020年翻一番”的目标;若假设汇率不变,2035年人均GDP达到2万美元以上,年均GDP增速需保持在4.2%左右。

张林表示,采用滤波方法测算潜在经济增速,预计到2035年中国潜在经济增长中枢或将回落至3.5%左右。但当前主流测算方法难以体现技术进步对增长中枢的抬升作用,新动能的充分释放,有望进一步提高经济增长的中枢区间。