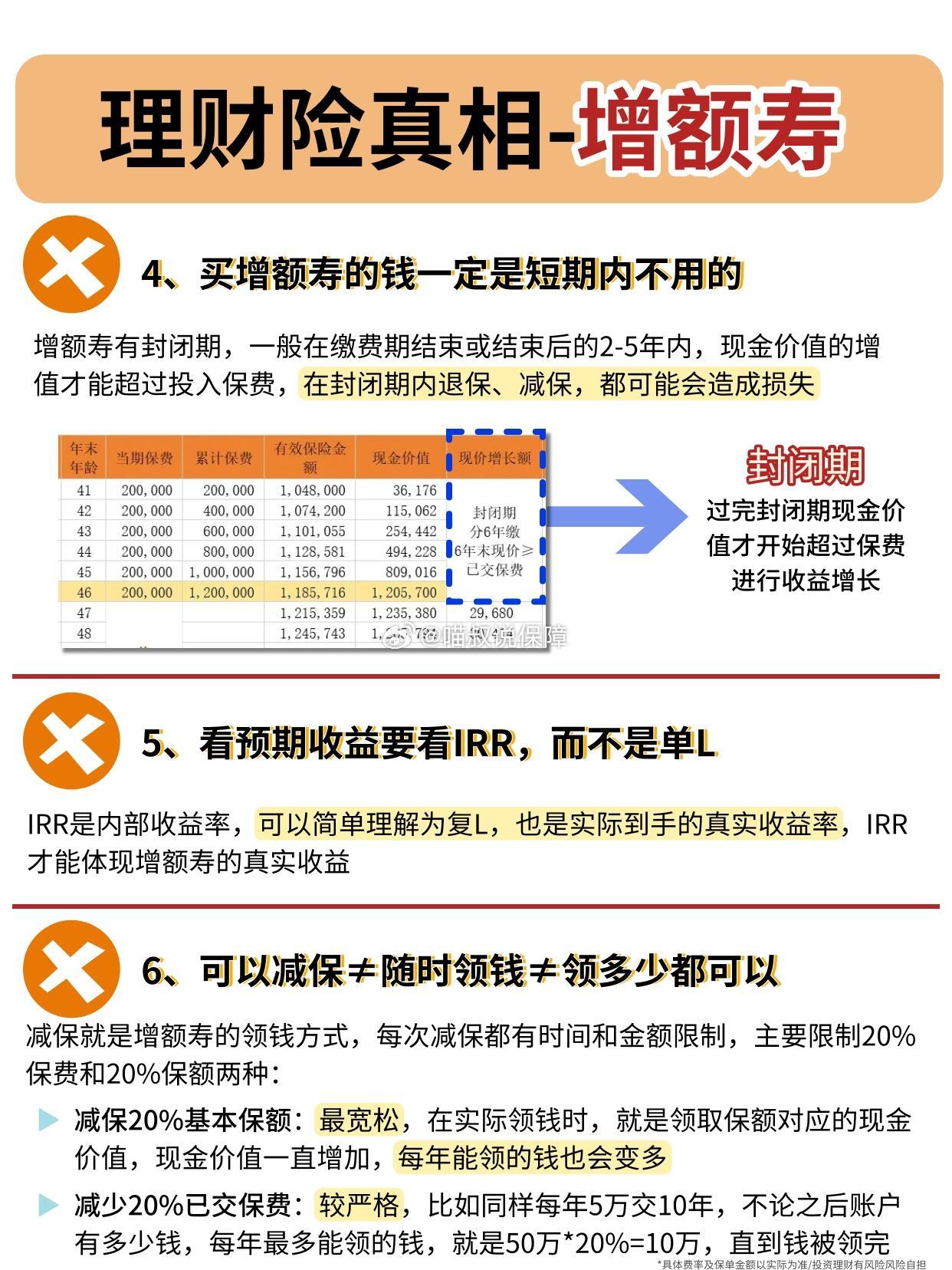

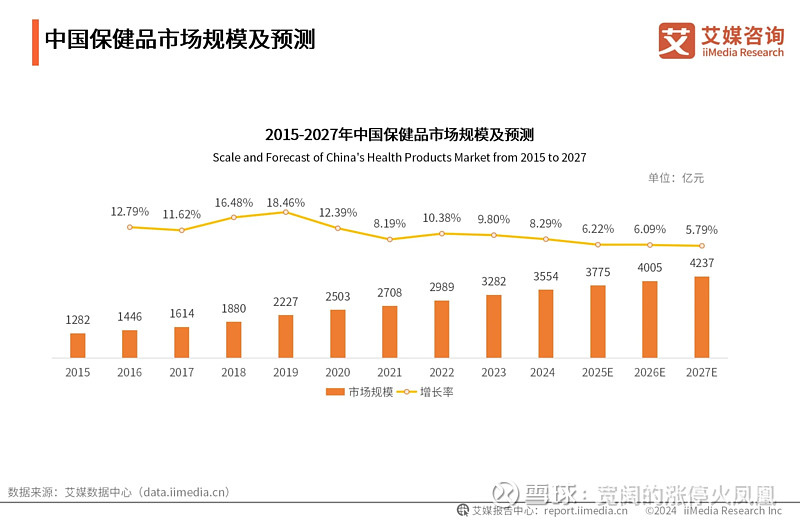

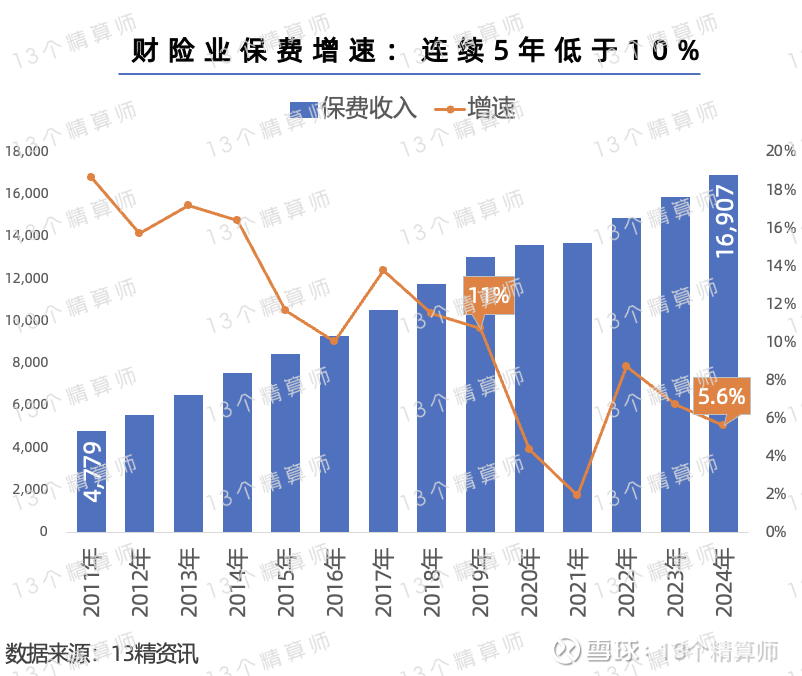

口腔健康作为国民健康的重要组成部分,近年来在政策引导、消费升级和技术创新的多重驱动下,口腔医疗器械行业正经历着从传统工具向数字化、智能化解决方案的深刻转型。随着居民可支配收入持续增长、口腔健康意识觉醒以及人口老龄化进程加速,行业需求呈现多元化发展态势,既推动种植牙、牙周治疗等刚需项目持续增长,也带动隐形正畸、美学修复等高端服务快速扩容。

图片来源于网络,如有侵权,请联系删除

一、口腔医疗器械行业发展现状分析

图片来源于网络,如有侵权,请联系删除

1.1 政策规范与市场扩容:从野蛮生长到高质量发展

口腔医疗器械行业兼具技术密集型与医疗监管双重属性,其发展路径始终与政策导向紧密相关。近年来,国家通过《医疗器械监督管理条例》《医疗装备产业发展规划》等政策文件,构建了覆盖注册审批、质量管控、创新激励的全链条监管体系。例如,医疗器械审评审批制度改革加速了创新产品上市进程,口腔数字化医疗器械标准化技术归口单位的成立推动了行业标准统一,基层医疗体系建设和医保覆盖范围扩大直接拉动了二三线城市及县域市场的设备需求。政策红利释放的同时,行业也经历着“去产能、调结构”的阵痛——过去依赖代理经销、缺乏统一标准的散乱竞争格局被打破,企业必须通过技术创新、品控升级和合规建设构建核心竞争力。

1.2 技术分层与场景多元化:从单一功能到全周期管理

当前行业呈现显著的技术分层特征:高端设备领域,CBCT、口腔显微镜等向精准化、智能化演进,通过集成AI诊断、动态导航等功能,实现从“辅助工具”到“决策中枢”的跨越;中低端设备领域,基础影像设备、牙科治疗椅等向高性价比、易操作方向迭代,通过模块化设计和本地化服务满足基层医疗机构需求。场景多元化趋势同样明显:设备应用从口腔医院、诊所延伸至社区口腔中心、家庭护理场景,便携式口内扫描仪、家用冲牙器等产品需求激增,推动企业构建“院内治疗+居家护理”的全场景服务体系。此外,服务融合化成为新常态,设备厂商与口腔医疗机构、第三方服务平台合作,形成“设备+耗材+数据服务”的闭环生态,例如通过“设备租赁+耗材分成”模式降低诊所采购门槛,推动优质医疗资源均等化。

1.3 国产替代与生态竞争:从进口依赖到共生共荣

进口产品曾占据高端市场主导地位,但近年来本土企业通过自研核心部件、优化供应链成本,在部分细分领域实现技术突破。例如,国产CBCT在影像质量上已比肩进口设备,但价格降低,推动三级以下医院采购量快速增长;隐形矫治器领域,本土品牌通过高性价比和本地化服务网络迅速抢占中端市场。然而,国际品牌带来的研发体系、质量管控和临床培训仍为行业树立了高标准标杆。当前,国产替代进入2.0阶段,中外企业通过合资研发、技术授权、本土化深度定制等模式实现竞争与合作并存,例如国际品牌推出集成AI诊断的“一体化诊疗平台”,本土企业则在细分赛道深耕,培育“专精特新”小巨人。

2.1 需求端:消费升级与人口结构变奏曲

需求增长的核心动力来自消费升级与人口结构变化。中高收入群体对“精准诊疗”“无创治疗”“快速康复”的追求,推动高端设备渗透率提升,例如口腔显微镜可放大手术视野,提升根管治疗成功率;数字化种植导板实现“即种即用”,缩短治疗周期。下沉市场成为新增量极点,三四线城市口腔诊所数量年均增速显著,基层医疗机构对基础影像设备、牙科治疗椅的需求旺盛,部分厂商通过“设备租赁+耗材分成”模式加速设备普及。此外,特殊群体需求细分市场潜力巨大,儿童专用治疗椅与行为诱导设备缓解牙科恐惧症,老年吸附性义齿技术改善咀嚼功能,适老化诊所设计理念被更多医疗机构采纳。

2.2 供给端:技术突破与产业链协同的交响乐

供给端创新呈现“双轨并行”特征:一方面,核心零部件国产化突围加速,陶瓷套管、高性能传感器等关键材料研发取得阶段性进展,但短期内进口依赖度仍较高;另一方面,中游制造环节“硬件+软件+服务”转型深化,3D打印技术在义齿加工、手术导板制作中的深度融合,极大提升了诊疗效率与精准度。产业链协同效应增强,例如,上游金属陶瓷企业与中游种植体制造商联合开发促成骨材料,下游连锁诊所与设备厂商共建数字化诊疗平台,实现数据互通与方案共享。

根据中研普华产业研究院发布的《》显示:

2.3 市场格局:从规模扩张到价值创新

市场结构正经历深刻变革:高端市场聚焦“临床证据、技术壁垒和品牌价值”,企业需从“我能生产什么”转向“临床真正需要什么”,在细分领域建立不可替代的专业优势。例如,种植赛道未来突破点在于生物材料微观革命,如具有促成骨、抗菌功能的下一代材料;数字化全链赋能,从AI辅助诊断设计、动态导航手术,到椅旁即刻修复的无缝衔接;治疗理念革新,围绕“以患者为中心”的舒适化、微创化、美学化综合解决方案将成为竞争新高地。中低端市场则通过性价比优势和本地化服务巩固份额,部分企业通过“设备+培训”模式提升基层诊疗能力,挖掘下沉市场潜力。

未来五年,AI将从辅助工具升级为诊疗决策中枢,在影像诊断、治疗方案生成、术后随访等环节实现深度应用。例如,AI影像系统可自动生成三维重建模型,辅助医生制定种植、正畸方案;AI语音助手通过自然语言交互指导患者口腔护理操作;AI随访系统根据治疗阶段推送个性化康复建议,提升依从性。智能化设备加速向基层医疗机构下沉,通过“设备租赁+操作培训”模式降低使用门槛,推动优质医疗资源均等化。此外,跨学科技术融合催生新场景,如口腔设备与基因检测结合预测遗传风险,与可穿戴设备联动监测口腔健康数据,构建预防性护理体系。

环保要求提升倒逼行业绿色转型,低功耗芯片设计、太阳能供电模块、可降解材料应用成为关键指标。例如,牙科治疗椅采用模块化设计,易损部件可单独更换以延长产品生命周期;一次性器械向可回收材料转型,降低医疗废弃物处理压力。企业通过优化低功耗设计、采用太阳能供电模块及可回收材料,降低产品全生命周期碳排放,契合消费者对环保产品的偏好。绿色制造不仅响应“双碳”政策,更成为企业差异化竞争的新维度。

综上所述,口腔医疗器械行业正处于技术革新与市场扩容的黄金期,政策规范、消费升级和技术创新的三重驱动下,行业正从规模扩张向质量提升转型。未来,智能化、生态化、全球化将成为行业发展的三大主线:智能化方面,AI深度渗透诊疗全流程,重构“设备+临床”生态;生态化方面,绿色制造成为行业共识,推动全生命周期碳管理;全球化方面,本土企业加速出海,国际品牌本土化深耕,形成“双向互动”的竞争新格局。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。