公募年内自购逾10亿元 权益类占比近九成

作者:赵明超

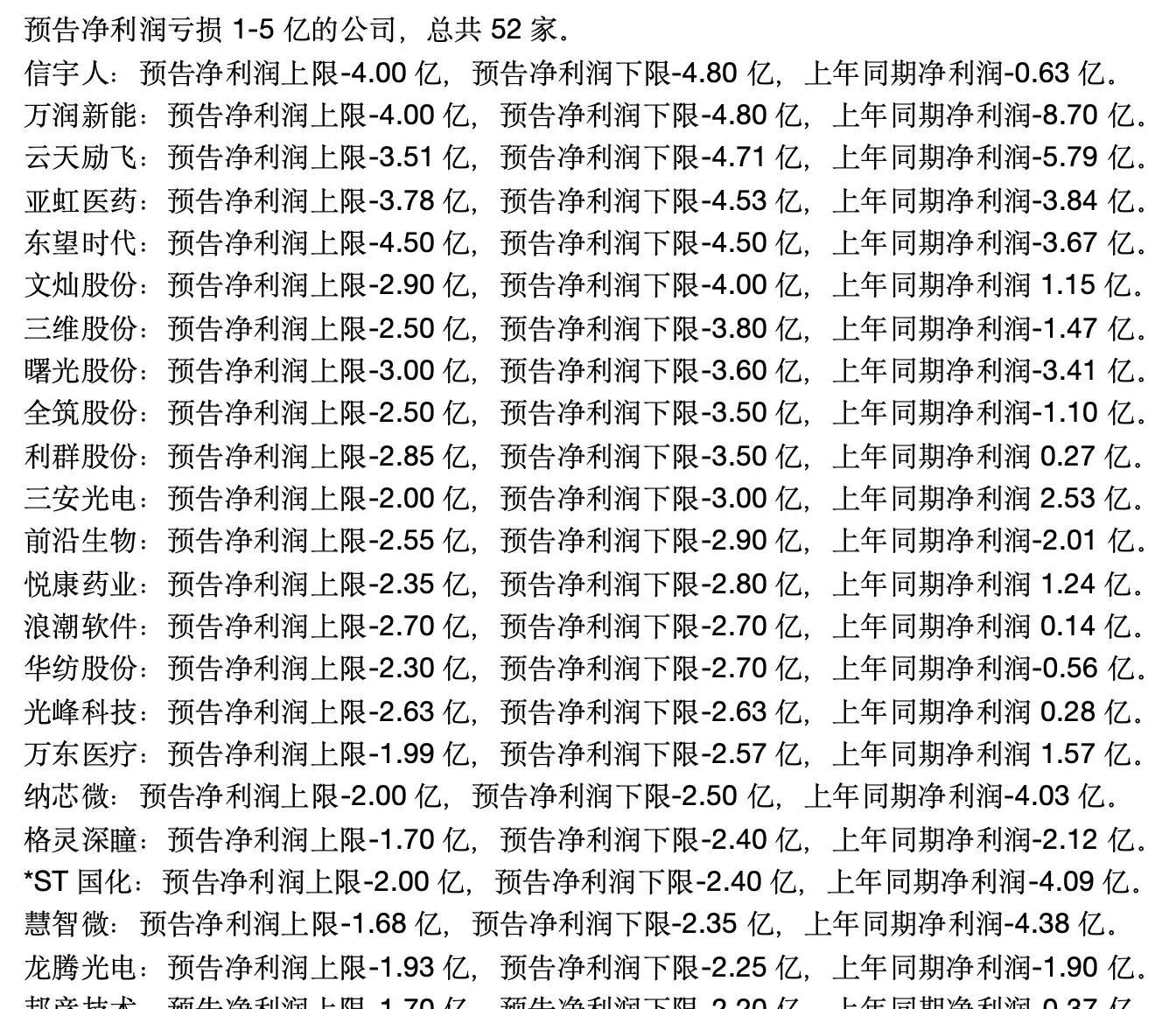

图片来源于网络,如有侵权,请联系删除

真金白银看好后市,公募频频出手自购权益类基金。近日,多家基金管理人以及基金经理宣布自购旗下基金,这使得年内自购金额突破10亿元。

图片来源于网络,如有侵权,请联系删除

3月15日,易方达国证石油天然气ETF披露了上市交易公告书,前十名基金份额持有人情况浮出水面。截至3月12日,易方达基金位列该ETF第一大持有人,持有金额为3400万元。

出手自购的不只有易方达基金,还有多家基金公司也公告自购旗下主动权益类基金。3月13日,安信基金公告称,基于对中国资本市场长期健康稳定发展的信心,安信基金将出资不低于800万元,拟任基金经理将出资不低于200万元,合计共同出资不低于1000万元认购安信均衡致远混合基金,并承诺至少持有1年以上。

类似的还有汇添富消费新机遇混合基金,3月11日发布的基金合同生效公告显示,汇添富基金认购该基金1000万元。鑫元基金宣布,3月4日,基金经理刘俊文自购鑫元景气睿选混合基金100万元。

Choice数据显示,今年以来,截至3月15日,公募基金自购旗下基金达10.07亿元。其中,华泰证券资管、睿远基金均已自购旗下基金1亿元,招商基金、易方达基金、广发基金等自购金额均超过5000万元。

从基金类型看,权益类基金成为公募重点布局对象。据统计,今年以来,基金公司自购权益类基金8.76亿元,占年内基金自购总金额的近九成。

在业内人士看来,未来基金管理人自购金额有望继续增加,权益类基金是重点布局品类。

除了公募基金自购以外,私募基金也在出手。近日,合远基金发文称,基于对中国资本市场长期发展的良好预期,以及对自身投资管理能力的信心,计划于公告发布之日起三个月内,以自有资金2000万元,申购公司旗下管理的基金产品。

“机构自购旗下权益类基金:一方面,可以与投资者形成利益绑定,增强投资者信心;另一方面,反映了机构对后市的乐观态度,借基入市把握机会。”华南某基金公司渠道人士告诉记者。

展望后市,多家机构表示,权益类资产长期配置价值显现,后续投资更加关注基本面。鹏华基金基金经理朱睿表示,权益市场目前正进入基本面验证的关键期。以AI为代表的科技创新领域,由最初的产业趋势投资进入应用落地、探索成熟商业模式的深水区。同时,传统行业也迎来关键的投资时点。在库存周期见底、供给收缩及成本扰动的背景下,部分行业产品价格和盈利能力具备较强的上行预期。

(编辑:许楠楠) 关键字: