3月20日证券之星午间消息汇总:历史罕见!A股第八只千元股诞生

01. 宏观要闻

图片来源于网络,如有侵权,请联系删除

1、3月LPR报价出炉:5年期和1年期利率均维持不变

图片来源于网络,如有侵权,请联系删除

据中国人民银行授权全国银行间同业拆借中心,3月贷款市场报价利率(LPR)报价为:5年期以上LPR为3.5%,上月为3.5%。1年期LPR为3%,上月为3%。

图片来源于网络,如有侵权,请联系删除

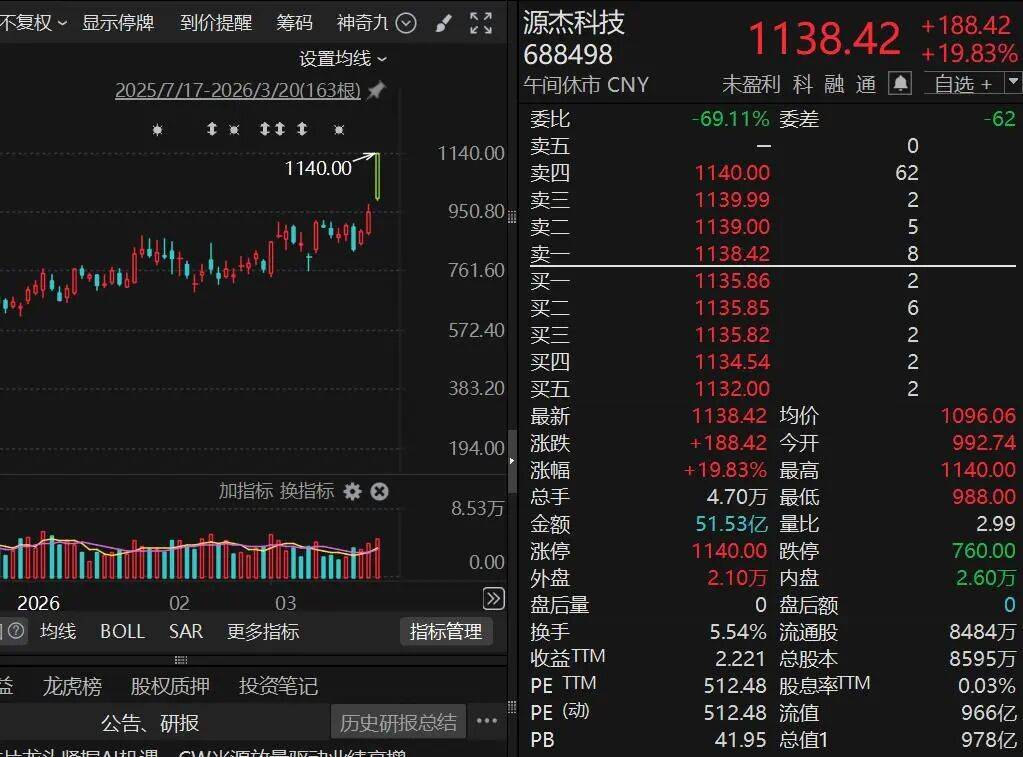

2、史上第八只千元股诞生!源杰科技股价1年涨近8倍

3月20日早盘,CPO概念人气股源杰科技股价盘中20CM涨停报1140元/股,续创历史新高,成为A股历史上第8只千元股。截至午间休市,源杰科技股价报1138.42元/股,以此计算,该股最近1年(2025年3月20号至今)累计涨幅约800%。

在A股历史中,累计共有7股曾经或目前股价在1000元以上,分别为中安科、贵州茅台、云赛智联、寒武纪、石头科技、禾迈股份、爱美客。其中,贵州茅台、石头科技、爱美客3股均于2021年达到历史最高价,而禾迈股份、寒武纪则分别于2022年、2025年股价创历史新高。

3、欧洲央行:维持三大关键利率不变 符合市场预期

欧洲央行将存款机制利率维持在2.00%,将主要再融资利率维持在2.15%,将边际贷款利率维持在2.40%,符合市场预期。

交易员目前认为欧洲央行到5月加息的概率超过60%;市场预计2026年累计加息约70个基点,高于周三约50个基点的预期。

02. 行业新闻

1、四部门联合印发《节能装备高质量发展实施方案(2026—2028年)》

据工信部3月20日消息,近日,工业和信息化部、国家发展改革委、国务院国资委、国家能源局等四部门联合印发《节能装备高质量发展实施方案(2026—2028年)》。《实施方案》聚焦节能电机、变压器、工业热泵、工业制冷(热)和加热设备、水电解制氢装备、信息通信设备等六类节能装备,以促进智能化、绿色化、融合化发展为主线,提出六方面内容。

2、猪价下跌+业绩承压 生猪养殖业寒意加深

据上证报,3月以来,国内生猪市场寒意持续加深:一方面,在供给过剩与需求疲软的双重挤压下,生猪价格在跌破11元/公斤关口后,持续向2018年创下的历史低点靠近;另一方面,企业饲料成本却在豆粕、玉米价格带动下不断攀升,全行业已陷入深度亏损状态。

面对持续低迷的行情,政策端开始释放“托底”信号,从下调能繁母猪存栏量调控目标、要求头部企业调减年度出栏量,到收紧养殖场扩产金融支持、推进生猪保险精准投保理赔,一套全方位的政策托底体系正逐步构建。

3、阿里宣布AI战略商业目标:未来五年,云和AI商业化年收入突破1000亿美元

在阿里巴巴集团2026财年Q3财报分析师电话会上,CEO吴泳铭表示,阿里云2026财年截至2月底的外部商业化收入正式突破1000亿元人民币。面对长期的AI市场成长动能,阿里集团AI战略的商业目标也非常明确——未来五年,包含MaaS在内的云和AI商业化年收入突破1000亿美元。

03. 板块掘金

1、兴业证券认为,中东冲突引发电解铝减产,推升铝价。近期受中东冲突影响,电解铝供应端扰动不断,推升铝价高位运行。短期来看,中东电解铝产能近700万吨,随着中东冲突持续升级,卡塔尔铝业宣布减产40%、巴林铝业宣布减产19%,若冲突延续有望支撑铝价高位运行,后续重点关注海外电解铝产能变动、金三银四需求兑现情况以及关税变化。

2、银河证券认为,证券板块估值处于低位,攻守兼备配置价值高。当前环境下中长期资金加速入市,市场活跃度维持高位,资本市场延续“健康牛”态势确定性较高,财富管理转型、国际化业务拓展、金融科技赋能有望成为行业提升ROE的驱动力。当前板块估值处于低位,防御与反弹攻守兼备。

3、财通证券认为,此前在上游扩产+合规趋严+长锦控盘等多重利好催化下,油运行业已步入景气周期,当前霍尔木兹海峡通行受阻所带来的后续潜在超额补库,有望进一步驱动行业景气上行。