大面积涨停!光伏,全线爆发!特斯拉,突曝大消息

(原标题:大面积涨停!光伏,全线爆发!特斯拉,突曝大消息)

图片来源于网络,如有侵权,请联系删除

3月20日,A股走势现明显分化,沪指午后跳水,再度失守4000点大关;创业板指强势拉升,盘中一度大涨超3%。港股再度下挫,恒生科技指数跌超2%。

图片来源于网络,如有侵权,请联系删除

具体来看,沪指早盘窄幅震荡,午后快速下探跌超1%;创业板指走势强劲。截至收盘,沪指跌1.24%报3957.05点,深证成指跌0.25%,创业板指涨1.3%,科创综指等跌超1%,沪深北三市合计成交约2.3万亿元,较此前一日增加约1750亿元。

图片来源于网络,如有侵权,请联系删除

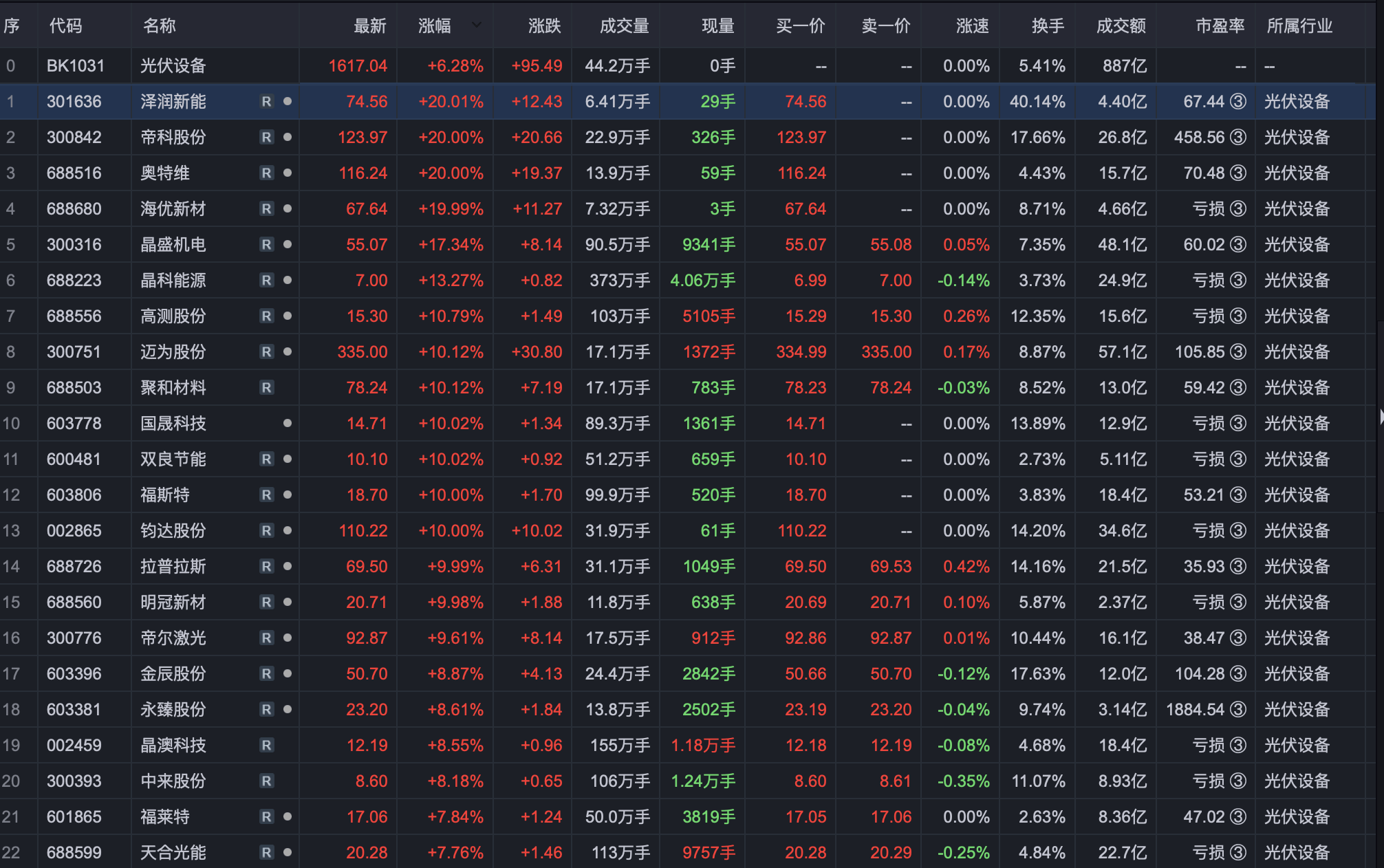

A股市场近4800股飘绿,石油、军工、钢铁、化工、医药等板块走低。电力板块强势,华电辽能斩获5连板,韶能股份连续3日涨停。光伏产业链股拉升,锦浪科技涨超15%,东方新能、中利集团等十余股亦涨停,禾迈股份、捷佳伟创涨超9%。CPO概念活跃,源杰科技盘中20%涨停,股价一度突破1100元大关,续创历史新高,市值逼近千亿元大关;长光华芯、新易盛盘中均创出新高。储能概念亦上扬,华宝新能、昱能科技等涨超10%。值得注意的是,协创数据午后大幅跳水,盘中一度触及跌停。

光伏产业链股拉升

光伏产业链盘中强势拉升,截至收盘,上能电气、首航新能20%涨停,锦浪科技涨超15%,昱能科技、海优新材涨超10%,东方新能、中利集团等十余股亦涨停,禾迈股份、捷佳伟创等涨超9%。

今日市场有消息称,特斯拉正计划从中国供应商处采购价值29亿美元的太阳能电池板和电池制造设备,涉及数家上市公司。

另有消息称,此前马斯克旗下Space X团队向国内某头部异质结设备厂采购设备,该订单预计将于5月第一周发货。类半导体产品出口都需要经过相关部门备案审批,目前还在推进中。

据悉,马斯克团队旗下光伏订单主要分为Space X(S链)和Tesla(T链),规划应用场景分别是太空和地面。另据消息人士称,目前T链合作订单还处于洽谈中,涉及多家TOPCon设备厂。

根据马斯克在今年初达沃斯论坛上的表态,特斯拉和SpaceX将在三年内在美国分别建设100GW光伏产能。在这一表态背景下,A股市场在年初曾掀起一股太空光伏热潮。

华西证券指出,马斯克近期密集考察多家国内光伏企业,多家企业已凭借完整产业链优势跨界入局,多家企业已切入SpaceX供应链。中国光伏产业占据全球92%硅片、超80%电池与组件产能,设备技术领先且成本优势显著,有望承接马斯克200GW产能计划带来的巨额设备采购需求。当前太空光伏处于“工程产品化”向“规模产业化”转型的关键期,未来需从技术、工程、制造、系统协同四大维度发力,把握商业航天带来的广阔市场机遇,行业正从规模竞争迈向价值创造新阶段。

电力板块强势

电力板块盘中再度走强,截至收盘,九洲集团涨超13%,盘中一度20%涨停;兆新股份、华电辽能、韶能股份、华电能源等涨停。

值得注意的是,华电辽能已连续5个交易日涨停。公司19日晚间公告称,经核实,公司目前生产经营活动一切正常,公司主营火力发电,火电装机占比82.56%,日常经营情况未发生重大变化。市场环境或行业政策未发生重大调整,生产成本和销售等情况未出现大幅波动,内部生产经营秩序正常。经调查核实,公司未发现对公司股票交易价格可能产生重大影响的媒体报道或市场传闻;未发现需要澄清或回应的媒体报道或市场传闻。

韶能股份已连续3个交易日涨停,公司19日晚间提示,近期公司经营情况正常,内外部经营环境未发生重大变化。资本市场是受多方面因素影响的市场,公司股票价格可能受到宏观经济形势、行业政策、资本市场氛围、投资者心理预期、公司生产经营情况等多元因素影响,对此公司提醒广大投资者应充分了解股票市场风险,注意二级市场交易风险。

华电能源再度涨停,公司3月以来已累计涨超100%。公司日前提示,公司股价短期上涨幅度较大,存在市场情绪过热、非理性炒作风险,已严重偏离同期上证指数和公司所属电力、热力生产和供应业行业指数。经核实,公司目前生产经营活动一切正常,日常经营情况未发生重大变化。市场环境或行业政策未发生重大调整,生产成本和销售等情况未出现大幅波动,内部生产经营秩序正常。

协创数据突发跳水

协创数据(300857)午后大幅跳水,盘中一度触及跌停,收盘跌近15%,全日成交88.6亿元。

据悉,协创数据大跌,或许是受一则关于公司采购服务器合规性的小作文影响。随后,协创数据发布声明称,近日,公司关注到市场出现涉及公司的不实传闻,为避免相关内容对市场认知造成干扰,公司特此郑重声明:公司一直坚持合规经营,所有智能算力产品均通过合规商业渠道采购,始终严格遵守市场规则与法律法规开展业务。长期以来,公司坚持前瞻性的战略储备,持续优化多元化供应链布局,积极推动主营业务稳健发展。目前,公司生产经营一切正常,各项业务有序推进。

责编:李丹

校对:赵燕

版权声明

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes