金隅冀东:2025年净利润2.19亿元 同比扭亏为盈

60503

2026年03月26日

(原标题:金隅冀东:2025年净利润2.19亿元 同比扭亏为盈)

图片来源于网络,如有侵权,请联系删除

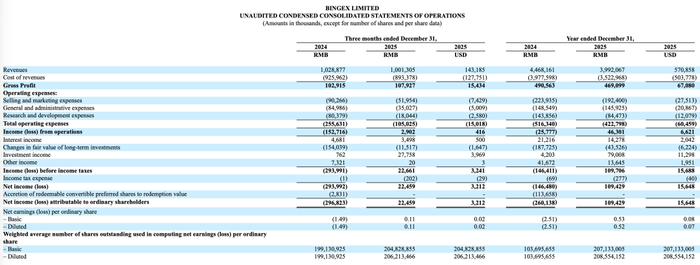

人民财讯3月26日电,金隅冀东(000401)3月26日披露年报,2025年实现营业收入245.01亿元,同比下降3.11%;归母净利润2.19亿元,上年同期亏损9.91亿元;基本每股收益0.08元。公司拟每10股派发现金红利1元(含税)。

报告期,面对市场需求持续收缩、水泥价格震荡走低等多重困难挑战,公司有效压减各项费用开支;同时,推进产品创新、服务升级,在激烈的市场竞争中实现稳量价、增效益,经营业绩实现扭亏为盈。