质子交换膜燃料电池(PEMFC)作为一种高效、环保的能源转换技术,近年来在全球范围内得到了快速发展。随着氢能经济的推进和全球对清洁能源需求的增加,PEMFC的应用前景愈发广阔。

一、质子交换膜燃料电池行业现状

质子交换膜燃料电池是一种采用可传导质子的聚合膜作为电解质,将燃料中的化学能通过电化学反应直接转化为电能的发电装置。其核心部件质子交换膜不仅具有阻隔作用,还能传导质子。PEMFC因其高效、清洁、零排放等特点,在新能源汽车、储能系统、分布式发电等多个领域展现出巨大潜力。

1. 全球市场规模

近年来,全球质子交换膜燃料电池市场规模持续增长。据中研普华产业研究院的显示,2023年全球质子交换膜市场销售额已达到数十亿美元级别,并预测到2030年将达到28.55亿美元至30.74亿美元之间,年复合增长率(CAGR)在12.5%至14.2%之间。这一数据表明,质子交换膜燃料电池行业在全球范围内正处于快速发展阶段。

具体到中国市场,质子交换膜燃料电池市场规模同样呈现出显著增长态势。从装机容量来看,中国质子交换膜市场规模从2018年的0.80MW增长到2023年的35.9MW,预计2024年市场规模将达到166.70MW。按美元计算,2021年中国PEM行业市场规模为1.00亿美元,2023年达到19.00亿美元,预计2024年市场规模将达到61.00亿美元。这些数据充分展示了中国质子交换膜燃料电池市场的强劲增长势头。

2. 技术进步与创新

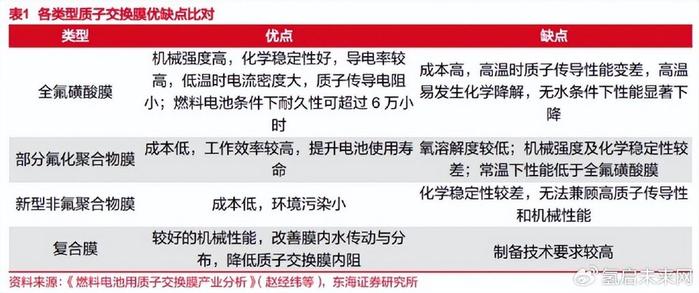

质子交换膜燃料电池技术的不断进步是推动行业发展的关键因素之一。近年来,新型聚合物材料、复合膜结构、纳米技术等的研究和应用,显著提高了质子交换膜的质子传导性能,降低了膜厚度和成本。同时,电池的性能和寿命也不断提高,成本逐渐降低,使得PEMFC在更多领域得到应用。

此外,PEMFC系统的集成化、模块化设计也取得了显著进展,提高了系统的可靠性和稳定性。这些技术进步为质子交换膜燃料电池行业的快速发展提供了有力支撑。

3. 市场竞争格局

质子交换膜燃料电池市场竞争激烈,主要企业包括日本的东芝、美国的通用电气、德国的西门子等。这些企业在技术研发、市场拓展、产品推广等方面都具有一定优势。此外,新兴企业也在不断涌现,加剧了市场竞争的激烈程度。

在中国市场,东岳集团等少数企业成功实现了质子交换膜的商业化量产,并逐步提升市场份额。这些企业通过技术创新和市场拓展,在国内市场占据了一席之地。同时,国内其他企业也在加速布局质子交换膜燃料电池领域,试图在激烈的市场竞争中脱颖而出。

二、质子交换膜燃料电池行业发展趋势

1. 市场规模持续扩大

随着全球对清洁能源和环保技术的需求增加,质子交换膜燃料电池作为一种高效、环保的能源技术,具有巨大的市场潜力。特别是在新能源汽车、储能系统等领域,PEMFC的应用前景非常乐观。据中研普华产业研究院的预计未来几年,全球质子交换膜燃料电池市场规模将持续扩大,年复合增长率将保持在较高水平。

在中国市场,随着政府对新能源汽车产业的持续支持和消费者对环保理念的日益认同,质子交换膜燃料电池汽车的市场需求将不断增长。同时,分布式发电和储能系统等领域的需求也将逐渐增加,为质子交换膜燃料电池行业的发展提供广阔的市场空间。

2. 技术创新引领行业发展

技术创新是推动质子交换膜燃料电池行业发展的核心动力。未来,随着新型材料、新型制备方法的不断涌现,质子交换膜的性能将进一步提升,成本将进一步降低。这将有助于推动PEMFC在更多领域得到应用,进一步拓展其市场空间。

同时,智能化、自动化技术的发展也将为质子交换膜燃料电池行业带来新的机遇。通过引入智能化管理系统和自动化生产设备,可以提高PEMFC的生产效率和产品质量,降低生产成本,增强市场竞争力。

3. 政策支持与市场需求双轮驱动

各国政府为应对气候变化和推动可持续发展,纷纷出台政策鼓励清洁能源和环保技术的研发和应用。这为质子交换膜燃料电池行业的发展提供了有力的政策保障和市场支持。

在中国市场,政府制定了《新能源汽车产业发展规划》等文件,明确提出要加快氢能和燃料电池技术的研发和应用。这些政策的出台为质子交换膜燃料电池行业的发展提供了良好的政策环境。同时,随着消费者对环保理念的日益认同和新能源汽车市场的不断扩大,质子交换膜燃料电池的市场需求也将持续增长。

4. 产业链协同发展

质子交换膜燃料电池行业的发展将带动上下游产业链的协同发展。随着PEMFC技术的不断进步和市场规模的扩大,上游原材料供应商将不断研发新型材料以满足PEM生产商的需求;中游PEM生产商将不断提高产品质量和生产效率;下游应用厂商将不断拓展PEMFC的应用领域和市场空间。这将形成良性循环,推动整个产业链的健康发展。

三、质子交换膜燃料电池行业面临的挑战与应对策略

尽管质子交换膜燃料电池行业具有广阔的发展前景和市场空间,但在发展过程中仍面临一些挑战。主要包括技术更新速度较快、市场竞争加剧、政策与法规限制以及人才短缺等问题。为了应对这些挑战,企业需要采取以下策略:

加强技术研发与创新:不断引进和开发新技术,提高质子交换膜的性能和质量,降低生产成本,增强市场竞争力。同时,加强与其他企业的合作与交流,共同推动PEMFC技术的快速发展。

拓展应用领域和市场空间:积极开拓新能源汽车、储能系统、分布式发电等领域的市场空间,提高PEMFC的应用比例和市场份额。同时,关注国内外市场动态和政策变化,及时调整市场策略和产品布局。

加强人才培养和引进:加大人才培养和引进力度,提高团队的专业素质和技术水平。同时,加强与高校、科研机构的合作与交流,共同培养PEMFC领域的专业人才。

推动产业链协同发展:加强与上下游企业的合作与交流,形成完整的产业链体系。同时,关注产业链上下游的动态变化和政策导向,及时调整产业链布局和发展策略。

未来几年,全球质子交换膜燃料电池市场规模将持续扩大,年复合增长率将保持在较高水平。在中国市场,随着政府对新能源汽车产业的持续支持和消费者对环保理念的日益认同,质子交换膜燃料电池的市场需求将不断增长。

......

如需了解更多质子交换膜燃料电池行业报告的具体情况分析,可以点击查看中研普华产业研究院的。