一、行业发展现状:供需两旺,价格波动加剧

图片来源于网络,如有侵权,请联系删除

市场规模持续扩张

图片来源于网络,如有侵权,请联系删除

碳酸锂作为锂离子电池的核心原材料,其需求与新能源汽车、储能产业的爆发式增长深度绑定。数据显示,2024年中国碳酸锂市场规模已突破800亿元,同比增长35%,预计到2030年将超过2000亿元,年复合增长率(CAGR)达18%。分产品类型看,电池级碳酸锂占据主导地位,2024年市场份额高达75%,工业级碳酸锂则主要应用于玻璃陶瓷、医药等领域。

供需格局与价格波动

2023年以来碳酸锂价格经历剧烈震荡。以2023年5月为例,锂价在半个月内飙升近40%,创下60万元/吨的历史高点,但随后因产能释放和库存压力回落至20万元/吨区间。指出价格波动源于“资源供给短期错配”与“下游需求预期波动”的双重影响。例如,2024年全球锂资源产量约120万吨LCE(碳酸锂当量),而需求端仅新能源汽车领域便消耗超70万吨,供需紧平衡态势显著。

区域市场特征

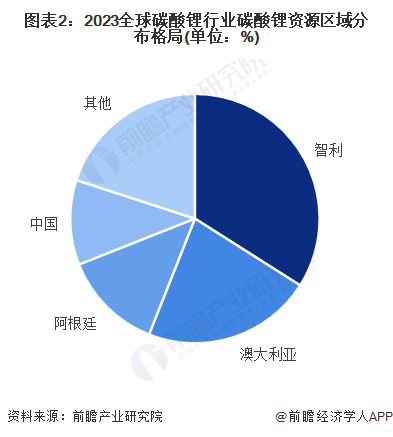

华东、华南和华北地区是中国碳酸锂消费的核心区域,合计占比超80%。其中,华东地区依托宁德时代、比亚迪等龙头企业,形成从锂矿加工到电池制造的完整产业链;青海、西藏等资源大省则凭借盐湖提锂技术,成为供应侧的重要支柱。

企业梯队分化明显

行业呈现“一超多强”格局:天齐锂业、赣锋锂业凭借垂直整合的锂资源布局稳居第一梯队,2024年合计市占率超40%;盐湖股份、西藏矿业等依托盐湖资源加速扩产,跻身第二梯队;中小型企业在成本和技术压力下生存空间收窄。

技术创新成核心竞争力

当前,锂提取技术呈现多元化趋势:

盐湖提锂:中国青海盐湖镁锂比高,吸附+膜法技术的成熟使成本降至3万元/吨以下,产能占比提升至30%。

锂云母提锂:江西宜春锂云母资源开发加速,但环保问题仍需突破。

回收利用:2024年再生锂产量达15万吨,占供给总量的12%,预计2030年将翻倍。

强调技术迭代将重塑行业格局,例如青海锂业通过“梯度耦合提锂”技术实现杂质去除率99.9%,大幅提升电池级产品溢价。

根据中研普华产业研究院发布的《》显示:

三、未来前景:政策驱动与结构性机遇

政策红利释放

中国“双碳”目标及《新能源汽车产业发展规划(2025-2035年)》明确要求,到2025年新能源汽车销量占比达25%,直接拉动碳酸锂年需求至150万吨。同时,欧盟《新电池法》对锂回收率提出强制性要求,倒逼企业布局循环经济。

投资热点与风险预警

上游资源整合:全球锂矿并购加速,2024年中国企业海外锂矿投资额超200亿美元,主要集中在非洲锂辉石和南美盐湖。

中游产能优化:低品位资源开发与智能化产线建设是降本关键。例如,宁德时代与玻利维亚合作建设一体化锂电产业园,投资额达100亿元。

风险提示:锂价周期性波动、地缘政治风险(如智利资源国有化政策)及技术替代(固态电池)可能冲击行业。

战略建议

基于对500+企业的调研,提出三大策略:

资源端:建立“锂矿+回收”双保障体系,降低单一供应链风险。技术端:联合科研机构攻关提锂效率与环保技术,争取标准制定话语权。市场端:锁定长单协议,利用期货工具对冲价格波动。

2025年初,碳酸锂价格再度走强,3月现货价回升至28万元/吨,主要受南美雨季导致的锂盐厂减产影响。与此同时,宁德时代宣布研发出“锂离子筛”技术,可将提锂周期缩短50%,引发资本市场热议。中研普华提醒,此类技术若规模化应用,或颠覆传统工艺格局,建议投资者关注产学研协同度高的企业。

五、结语:拥抱变革,共赢锂电新时代

碳酸锂行业正处于“需求高增”与“技术革命”的交汇点。中研普华认为,未来十年将是产业链整合与全球化布局的关键期,企业需以数据驱动决策,借助《》等权威工具,精准把握政策导向、技术路径与市场节奏,方能在竞争中立于不败之地。中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。