碳酸锂作为一种重要的锂盐产品,在新能源、新材料等领域具有广泛的应用。近年来,随着全球新能源汽车产业的快速发展以及储能市场的逐步兴起,碳酸锂行业迎来了前所未有的发展机遇。

一、碳酸锂行业现状

(一)产量与产能

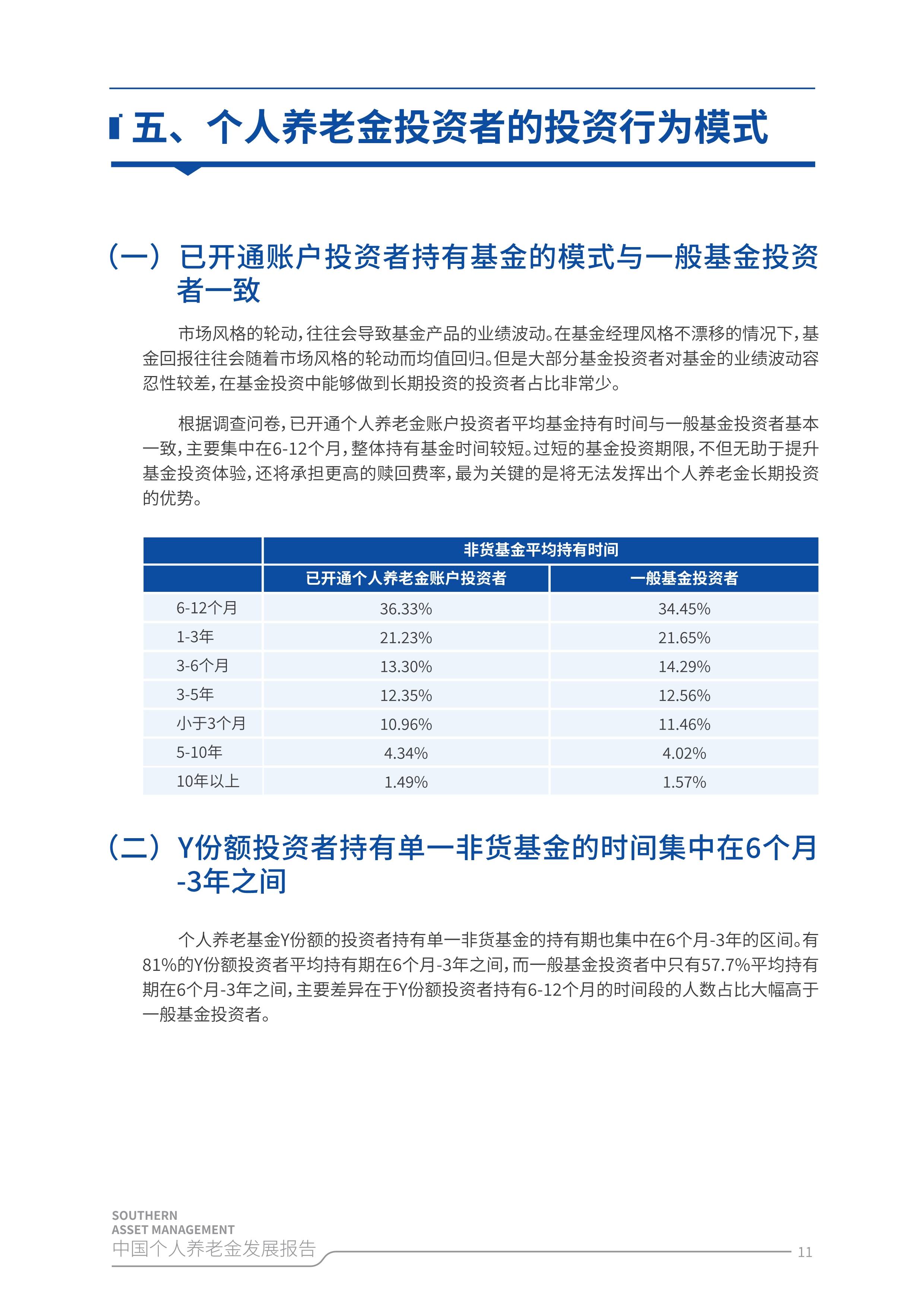

近年来,中国碳酸锂产量呈现出快速增长的态势。根据官方数据,2022年中国碳酸锂产量约为39.5万吨,而到了2023年,这一数字增长至51.79万吨,同比增长约31.11%。2024年中国碳酸锂产量达70.1万吨,同比增长35.4%。据中研普华产业研究院的《》预测2025年产量将超过80万吨。

图表:2022-2025年中国碳酸锂产量及增速预测

从产能角度来看,全球碳酸锂产能也在不断扩大。中国作为全球最大的碳酸锂生产国,其产能占据了全球的主导地位。近年来,国内多家企业纷纷加大投资力度,扩大碳酸锂产能。例如,一些企业通过技术改造和新建生产线,提高了碳酸锂的生产效率和质量。同时,一些新的碳酸锂项目也在不断上马,为行业的持续发展提供了有力支撑。

(二)市场需求

碳酸锂的市场需求主要来自于新能源汽车、储能、玻璃陶瓷、医药等领域。其中,新能源汽车是碳酸锂最大的消费领域。随着全球新能源汽车市场的快速发展,对碳酸锂的需求也在不断增加。

根据官方数据,近年来全球新能源汽车销量呈现出爆发式增长。以中国为例,2023年中国新能源汽车销量达到数百万辆,同比增长显著。新能源汽车的快速发展带动了动力电池市场的繁荣,而碳酸锂作为动力电池的重要原材料,其需求量也随之大幅增加。

除了新能源汽车领域,储能市场也是碳酸锂的重要消费领域。随着可再生能源的大规模发展和电网储能需求的增加,储能电池市场迎来了快速发展。碳酸锂作为储能电池的关键材料之一,其市场需求也在逐步扩大。

(三)价格走势

碳酸锂的价格受到多种因素的影响,包括市场供需关系、原材料成本、政策环境等。近年来,碳酸锂价格呈现出波动上涨的态势。

在市场需求旺盛的背景下,碳酸锂价格一度飙升。然而,随着产能的不断扩大和市场竞争的加剧,碳酸锂价格也出现了一定的波动。特别是近年来,一些新的碳酸锂项目陆续投产,市场供应有所增加,对价格形成了一定的压力。

总体来看,碳酸锂价格在未来仍将受到市场供需关系等多种因素的影响。预计随着新能源汽车和储能市场的持续发展,碳酸锂价格将保持相对稳定或略有上涨的态势。

(四)竞争格局

全球碳酸锂市场竞争激烈,主要企业包括中国的天齐锂业、赣锋锂业、盐湖股份等,以及国外的SQM、Albemarle等。这些企业在产能规模、技术水平、产品质量等方面具有一定的优势。

在国内市场,天齐锂业和赣锋锂业是碳酸锂行业的龙头企业。它们拥有较大的产能规模和先进的生产技术,产品质量稳定可靠,在国内外市场上具有较高的知名度和美誉度。此外,盐湖股份等企业也在碳酸锂领域取得了显著的进展,通过技术创新和资源整合,不断提升自身的竞争力。

在国外市场,SQM和Albemarle等企业在碳酸锂领域具有较强的实力。它们拥有丰富的锂资源和先进的生产技术,产品质量和市场份额均处于领先地位。

二、碳酸锂行业重点分析

(一)锂资源供应

锂资源是碳酸锂生产的基础。全球锂资源主要分布在南美洲的“锂三角”地区(智利、阿根廷、玻利维亚)、澳大利亚以及中国的青海、西藏等地。其中,南美洲的锂资源以盐湖锂为主,澳大利亚的锂资源以硬岩锂为主,而中国的锂资源则以盐湖锂和硬岩锂并存。

近年来,随着碳酸锂市场的快速发展,锂资源的供应问题日益凸显。一方面,锂资源的开采和提炼难度较大,需要较高的技术和资金投入;另一方面,锂资源的分布不均衡,一些地区的锂资源供应相对紧张。

为了解决锂资源供应问题,各国纷纷加大锂资源的勘探和开发力度。同时,一些企业也通过国际合作和资源整合等方式,拓展锂资源的供应渠道。例如,中国企业通过海外并购和投资等方式,获取了南美洲和澳大利亚等地的锂资源权益,为碳酸锂生产提供了有力的资源保障。

(二)技术创新

技术创新是推动碳酸锂行业发展的重要动力。近年来,随着科技的不断进步,碳酸锂生产技术也在不断创新和升级。

一方面,一些企业通过引进和消化吸收国外先进技术,提高了碳酸锂的生产效率和质量。例如,一些企业采用了先进的盐湖提锂技术,提高了锂资源的回收率和产品质量。另一方面,一些企业也加大了自主研发力度,开发出了具有自主知识产权的碳酸锂生产技术。这些技术的应用不仅提高了碳酸锂的生产效率和质量,还降低了生产成本和环境污染。

未来,随着新能源汽车和储能市场的持续发展,对碳酸锂的性能和质量要求将不断提高。因此,技术创新将成为碳酸锂行业发展的重要方向。企业需要不断加大研发投入,开发出更加高效、环保、节能的碳酸锂生产技术,以满足市场的需求。

(三)政策环境

政策环境对碳酸锂行业的发展具有重要影响。近年来,各国政府纷纷出台了一系列支持新能源汽车和储能产业发展的政策,为碳酸锂行业的发展提供了有力的政策支持。

在中国,政府出台了一系列鼓励新能源汽车发展的政策,包括购车补贴、税收优惠、充电设施建设等。这些政策的实施促进了新能源汽车市场的快速发展,带动了碳酸锂需求的增加。同时,政府还加强了对碳酸锂行业的监管和管理,规范了市场秩序,促进了行业的健康发展。

在国外,一些国家也出台了类似的支持政策。例如,美国政府提出了“电动汽车普及计划”,计划在未来几年内大幅提高电动汽车的销量;欧盟也制定了严格的碳排放法规,鼓励新能源汽车的发展。这些政策的实施为碳酸锂行业的发展提供了广阔的市场空间。

三、碳酸锂行业发展趋势

(一)市场需求持续增长

据中研普华产业研究院的《》分析预测,随着全球新能源汽车和储能市场的持续发展,对碳酸锂的需求将不断增加。特别是在新能源汽车领域,随着技术的不断进步和成本的降低,新能源汽车的普及率将不断提高,对碳酸锂的需求也将随之增加。

同时,储能市场也将成为碳酸锂的重要消费领域。随着可再生能源的大规模发展和电网储能需求的增加,储能电池市场将迎来快速发展。碳酸锂作为储能电池的关键材料之一,其市场需求也将逐步扩大。

(二)产能扩张与整合

为了满足市场需求的增长,全球碳酸锂产能将继续扩大。一些企业将通过技术改造和新建生产线等方式,提高碳酸锂的生产效率和质量。同时,一些新的碳酸锂项目也将不断上马,为行业的持续发展提供有力支撑。

在产能扩张的同时,行业整合也将加速进行。一些具有技术、资金、资源等优势的企业将通过并购、重组等方式,整合行业资源,提高产业集中度。这将有助于优化行业结构,提高行业整体竞争力。

(三)技术创新与升级

技术创新将是碳酸锂行业未来发展的重要方向。随着新能源汽车和储能市场对碳酸锂性能和质量要求的不断提高,企业需要不断加大研发投入,开发出更加高效、环保、节能的碳酸锂生产技术。

未来,碳酸锂生产技术将朝着更加智能化、自动化、绿色化的方向发展。例如,一些企业将采用先进的智能制造技术,实现碳酸锂生产过程的自动化和智能化控制;一些企业将采用更加环保的生产工艺和设备,降低生产过程中的环境污染。

......

如需了解更多碳酸锂行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。