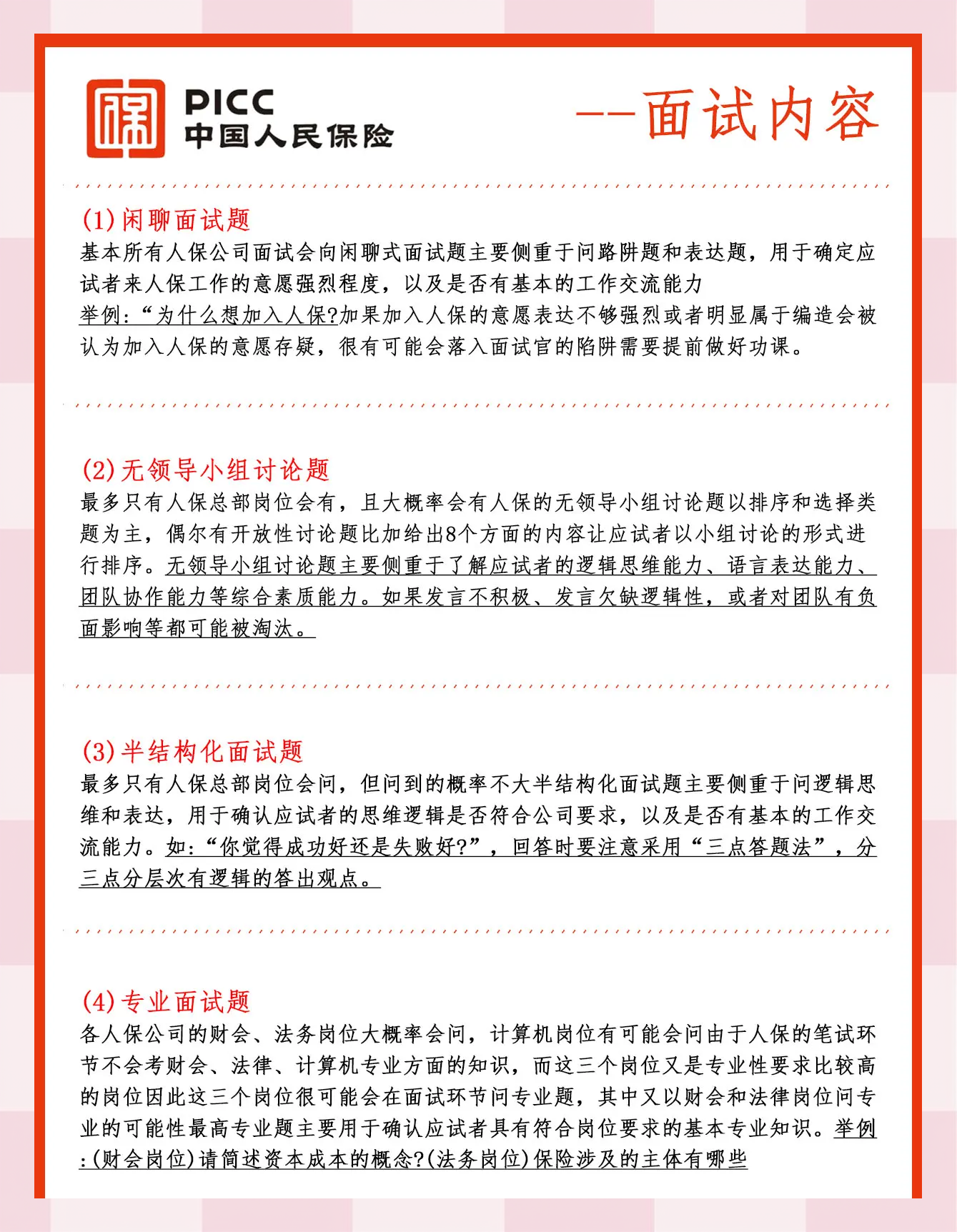

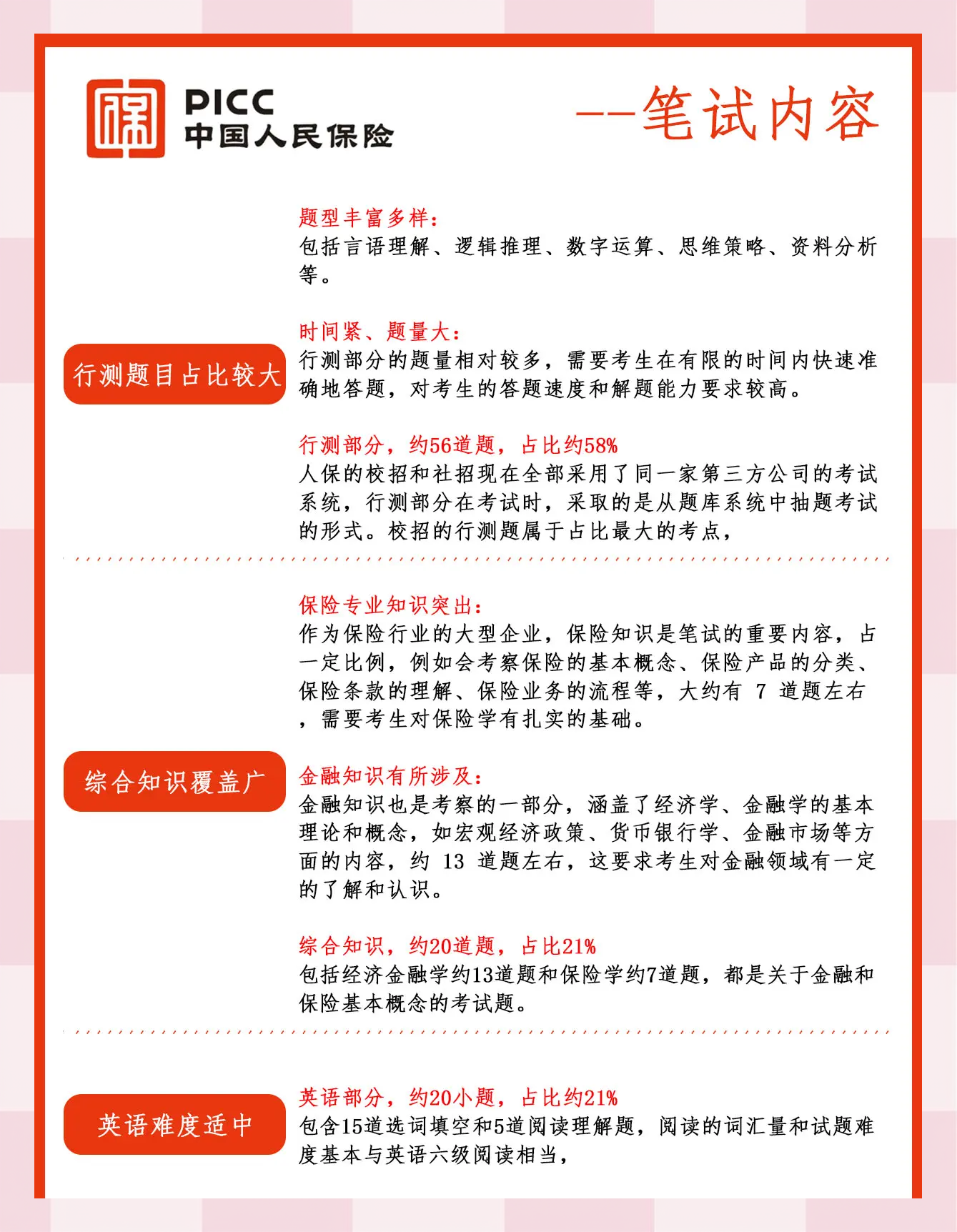

图片来源于网络,如有侵权,请联系删除

前言

图片来源于网络,如有侵权,请联系删除

在全球能源转型与碳中和目标的驱动下,纯电动汽车作为交通领域绿色革命的核心载体,已成为重塑汽车产业格局的关键力量。中国凭借前瞻性产业布局与完善的供应链体系,跃居全球最大生产和消费市场;欧洲通过严苛排放法规倒逼电动化转型,北美则以技术创新与产能扩张紧随其后。

一、行业发展现状分析

(一)政策驱动转向技术驱动

根据中研普华研究院《》显示:当前,全球纯电动汽车市场已从早期政策扶持阶段迈入技术驱动与需求驱动并行的成熟期。中国“补贴退坡、标准提升”的政策导向,推动行业从规模扩张转向质量提升。例如,发改委将纯电动汽车关键零部件技术研发列为鼓励类项目,财政部明确公务用车采购新能源汽车比例不低于30%。与此同时,欧盟《新电池法规》和北美《通胀削减法案》促使全球车企加速技术迭代,供应链本地化成为新趋势。

(二)技术突破重塑产品竞争力

电池能量密度持续提升、成本下降,叠加800V高压平台、碳化硅电驱系统等新技术普及,推动主流车型续航突破700公里门槛。智能化方面,L2级及以上辅助驾驶功能成为标配,L3级自动驾驶在部分高端车型落地,车联网生态构建加速。例如,特斯拉FSD(完全自动驾驶)中国版月活用户突破50万,蔚来通过换电体系与用户运营形成差异化优势,小鹏聚焦智能驾驶实现城市覆盖率95%。

(三)市场结构多元化与下沉化

一线城市因牌照限制等因素渗透率超60%,而三四线城市在“新能源汽车下乡”政策推动下增速达75%,成为新增长极。消费升级趋势明显,增换购需求成为主流,家庭第二辆车、网约车运营、短途物流等场景化需求占比超45%。此外,海外市场成为新增长极,中国纯电动汽车出口量预计从2025年的180万辆增长至2030年的400万辆,占全球市场份额35%。

二、供需情况分析

(一)供给端结构性调整

当前,各车企规划产能远超预期销量,产能利用率可能降至75%以下,二三线品牌产能闲置率已达30%,行业或将迎来兼并重组潮。技术路线多元化成为破局关键,固态电池有望在2026年实现小批量装车,钠离子电池在A00级车型应用比例将达15%,缓解锂资源约束。供应链重构加速,宁德时代德国工厂、比亚迪巴西基地等项目产能占比提升至20%。

(二)需求端分层与场景化

需求端呈现四大趋势:一是消费升级,30万元以上高端车型占比提升;二是市场下沉,三四线城市渗透率差距缩窄;三是场景化需求崛起,定制化产品成为新增长点;四是海外市场拓展,东南亚、中东欧等地区优势明显。此外,充电基础设施的覆盖率在大中城市快速提升,但城乡差异仍制约下沉市场渗透,超充桩建设成为下一阶段重点。

三、竞争格局分析

(一)“3+3+3”竞争格局成型

当前市场已形成三大传统自主品牌、三大新势力、三大外资品牌同台竞技的格局。比亚迪以全产业链优势和车型矩阵持续领跑,特斯拉通过本土化战略巩固地位,新势力阵营加速分化,蔚来坚持用户运营与换电体系,小鹏聚焦智能驾驶,理想凭借增程式技术过渡方案占据家庭用户市场。传统车企转型成效显现,广汽埃安、长安深蓝等子品牌在15万元以下市场形成竞争力。

(二)跨界竞争者重塑行业生态

小米、百度、华为等科技企业跨界入局,带来智能化创新与流量运营新思路。例如,小米SU7的CarIoT生态已接入200+智能设备,构建了汽车作为“移动智能空间”的新范式。跨界企业的人机交互体验得分比传统车企高32%,推动行业从硬件参数竞争转向“能源效率×智能化×用户体验”的系统化能力竞争。

四、重点企业分析

(一)比亚迪:全产业链垂直整合

比亚迪凭借自主研发的e平台4.0实现底盘一体化,降低生产成本18%,毛利率领先行业5-8个百分点。其汉、海豹等高端车型占比提升至40%,全产业链优势与车型矩阵持续领跑市场。

(二)特斯拉:软件定义汽车商业模式

特斯拉通过上海超级工厂三期投产,年产能突破150万辆,Model 3/Y价格下探至25万元区间。FSD中国版落地进度超预期,月活用户突破50万,构建了软件定义汽车的商业模式雏形。

(三)蔚来:用户运营与换电体系

蔚来坚持用户运营与换电体系,BaaS电池租赁用户占比65%,通过“城市展厅+交付中心”模式提升服务能力,NPS(净推荐值)达45分,远超传统品牌的28分。

(一)技术融合:车能路云一体化

车能路云融合发展渐成共识,通过实施有序充电、负荷聚合,新能源汽车可作为高效储能单元参与电网削峰填谷。预计到2030年,新能源汽车的电网可调节负荷潜力将超过1亿千瓦,推动智能网联汽车示范运营与高级别自动驾驶落地。

(二)价值重构:软件与服务成新利润源

产业链价值分布将重塑,电池环节占比下降,而电子电气架构、智能驾驶系统占比提升,软件和服务收入成为新利润源。到2030年,整车制造环节价值占比将不足50%,其余来自软件订阅、数据服务、能源服务等创新业务模式。

(三)全球化布局:本地化生产与品牌合作

中国车企加速出海步伐,通过本地化生产规避贸易壁垒,提升全球竞争力。例如,宁德时代在匈牙利建厂、比亚迪泰国基地投产,小鹏与多家国际车企合作研发新技术和新产品。

六、投资策略分析

(一)聚焦核心技术领域

建议关注动力电池技术创新和智能驾驶解决方案领域,尤其是固态电池、钠离子电池、800V高压平台等关键技术突破。此外,车联网与智能座舱技术的快速发展,将推动汽车从交通工具向“移动智能终端”转型。

(二)布局多元化产品路线

针对不同消费者群体的需求,企业应推出更加个性化的产品和服务。例如,针对家庭用户推出增程式电动汽车,针对网约车市场开发适地化车型,针对高端市场加速豪华品牌电动化进程。

(三)关注国际化布局机会

具有国际化布局和海外市场拓展能力的企业,将具有更强的竞争力和增长潜力。建议关注在东南亚、中东欧等地区具有先发优势的企业,以及通过技术输出、品牌合作等方式拓展国际市场的企业。

如需了解更多纯电动汽车行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。