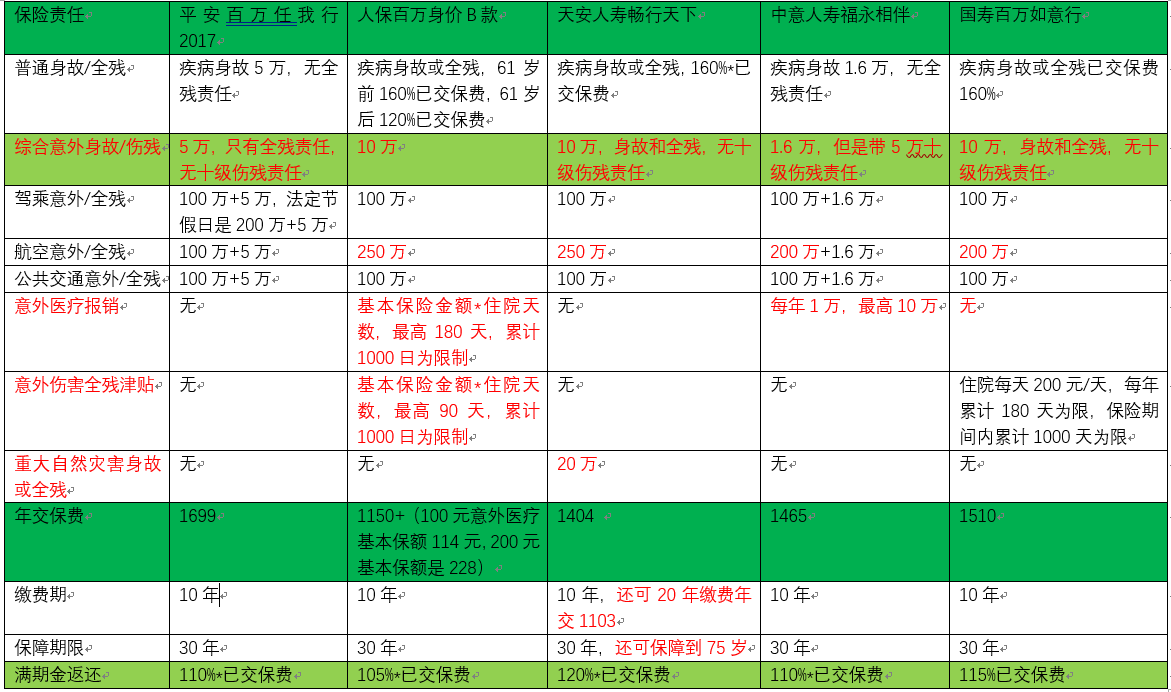

在“十四五”规划与“一带一路”倡议的双重驱动下,中国工程保险行业正经历从“风险补偿”向“全周期风险管理”的战略转型。作为基础设施建设的“安全网”与“稳定器”,工程保险不仅为重大工程项目提供风险保障,更通过技术创新与模式升级,推动建筑业向智能化、绿色化方向演进。

图片来源于网络,如有侵权,请联系删除

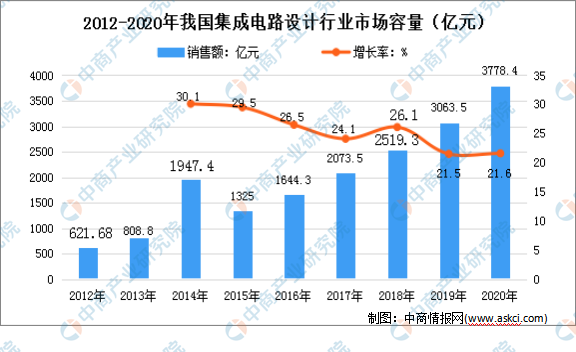

一、工程保险行业市场现状调查分析

图片来源于网络,如有侵权,请联系删除

当前,工程保险行业呈现“政策规范强化、技术深度融合、需求多元升级”的三维升级态势,产业链各环节均面临结构性调整。

1. 政策体系完善,推动行业规范化发展

国家层面将工程保险纳入国家风险管理体系,通过制度创新倒逼行业升级。例如,相关部门联合发布文件要求住宅项目全面投保特定保险,并建立“保险+监理”联动机制,将风险管控前移至设计阶段。地方层面,多地试点“保险+REITs”模式,为基础设施公募提供信用增进,推动保险与资本市场的深度融合。监管层面,主管部门开展专项检查,对条款违规行为进行处罚,倒逼企业提升合规能力。

2. 技术创新重构风险管理范式,智能化成为核心

物联网、大数据、人工智能等技术的深度应用,正在打破传统工程保险的边界。例如,在重大桥梁项目中,保险公司通过部署智能传感器,实时监测结构安全,将风险识别响应时间大幅缩短;在地铁项目中,BIM技术与保险定价模型结合,实现施工误差的精准定损。此外,区块链技术被用于保单存证与理赔协同,通过智能合约实现自动赔付,显著提升效率。

3. 市场需求分层加剧,催生垂直细分市场

工程保险的需求从单一的物质损失保障向全流程风险管理延伸。B端市场聚焦“降本增效”,企业通过“保险+科技”模式优化风险成本;C端市场则强调“体验升级”,绿色建筑保险、装配式建筑保险等创新产品开始试点。此外,跨境工程保险需求激增,中资险企在海外市场占有率逐步提升,通过设立再保中心对冲地缘政治风险。

1. 区域市场梯度发展,新兴领域贡献增长极

经济活跃地区凭借密集的基建投资,贡献了显著份额的保费收入。其中,粤港澳大湾区新增基建项目众多,大型工程平均投保率较高。中西部地区则依托国家倡议,在交通、能源等领域加速布局,通过“保险+融资”模式释放企业资金压力,推动重大项目落地。新兴领域如绿色建筑、智慧城市、新能源电站等成为增长新引擎,海上风电项目通过创新保险模式,实现风险与收益的动态平衡。

2. 产业链生态重构,软硬协同成为主流

工程保险市场已形成“传统险企+专业再保险公司+外资机构+科技企业”的竞争格局。传统险企凭借品牌与渠道优势占据主导地位,但面临服务模式创新的压力;专业再保险公司通过承保高风险项目提升技术能力;外资机构凭借国际经验切入高端市场;科技企业则通过技术输出切入细分领域,推出无人机巡检保险等产品,将查勘效率大幅提升。

根据中研普华产业研究院发布的《》显示:

3. 竞争格局“生态化”,跨界融合加速

竞争主体从单一保险机构扩展至科技企业、建筑企业、第三方服务机构等多元主体。头部企业通过“产品创新+生态合作”抢占市场份额,推出覆盖全流程风险的产品;中小机构则通过区域深耕与细分领域突破,专注核电工程险或乡村基建险等领域。

1. 技术突破:从“精准定价”到“认知共鸣”

生成式AI、隐私计算、数字孪生等技术将推动工程保险进入“认知增强”时代。例如,生成式AI可自动生成符合工程特征的保险条款,将条款设计效率显著提升;隐私计算技术通过联邦学习等方式,实现“数据不动模型动”,破解跨机构数据共享难题;数字孪生技术被用于模拟工程项目的全生命周期风险,为保险产品设计提供依据。

2. 模式创新:从“风险转移”到“价值共创”

保险公司将从单一赔付向全流程风险管理延伸,形成“预防-监测-赔付-改进”的闭环。例如,在桥梁项目中,保险公司将联合设计单位优化结构方案,在施工过程中实时监测应力变化,在运营期提供定期检测与维护建议;在绿色建筑项目中,保险公司通过“保险+碳交易”模式,将碳减排绩效与保费挂钩,推动行业低碳转型。

3. 绿色低碳:从“附加选项”到“核心战略”

绿色建筑与智慧城市将成为工程保险的核心增长点。绿色建筑保险将覆盖碳减排、环保材料、能源效率等风险,推动行业与“双碳”目标结合;智慧城市保险将聚焦网络安全、数据隐私、智能设备故障等新兴风险,要求保险公司提升技术能力。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。