7月挖掘机国内销量同比增长17.2%

图片来源于网络,如有侵权,请联系删除

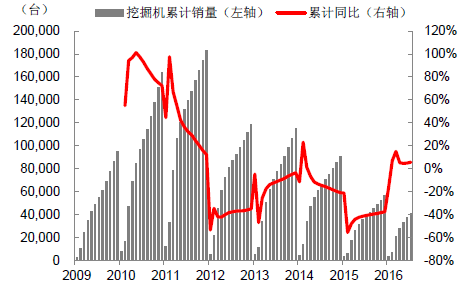

据中国工程机械工业协会对挖掘机主要制造企业统计,2025年7月销售各类挖掘机17138台,同比增长25.2%。其中国内销量7306台,同比增长17.2%;出口量9832台,同比增长31.9%。2025年1—7月,共销售挖掘机13.77万台,同比增长17.8%。

据统计,2021年至2023年,国内挖掘机主要制造企业挖掘机总销量连年下降;2024年,挖掘机销量结束了连续三年的下滑。2024年国内挖掘机主要制造企业共销售挖掘机201131台,同比增长3.13%;其中国内销量100543台,同比增长11.7%;出口100588台,同比下降4.24%。

在全球基建浪潮与新型城镇化的双重驱动下,中国挖掘机行业正经历从传统工程机械向智能装备的深刻转型。作为基础设施建设的核心设备,挖掘机不仅是衡量国家制造能力的重要标尺,更成为观察全球经济脉动的窗口。近年来,技术迭代加速重构产品价值,市场需求呈现结构性分化,竞争格局迎来生态重构。行业正突破“规模扩张”模式,向“技术引领、绿色可持续、服务增值”的高质量发展路径迈进,同时面临核心部件国产化突破与全球化布局的战略机遇。

三维变革驱动产业升级

1. 技术迭代:从机械性能到智能生态的进化

挖掘机技术正经历“动力革命-操控革命-智能革命”的三维突破。液压系统优化与电控正流量技术提升作业效率与精准度,驾驶室人机工程学设计通过悬浮座椅、降噪技术改善操作体验;智能辅助系统集成坡度控制、电子围栏等功能,推动安全标准升级。更重要的是,数字化技术重构设备价值——远程运维、预测性维护实现全生命周期管理,数字孪生技术构建虚拟施工场景,使设备从“硬件工具”向“硬件+软件+服务”的综合解决方案进化,技术创新成为企业核心竞争力的关键支撑。

2. 市场需求:全球分化与场景延伸的双重变奏

需求结构呈现“新兴市场增量+发达国家存量”的全球格局。亚洲、非洲等新兴市场依托基建投资成为增长引擎,对高性价比、可靠性设备需求旺盛;欧美市场聚焦设备更新换代,智能化、环保型产品更受青睐。消费端呈现两极分化:高端市场追求定制化服务与极致性能,中低端市场注重成本控制与实用性。同时,应用场景从传统建筑施工向矿山开采、农业工程延伸,应急救援、极地科考等特殊领域催生专用设备需求,设备租赁、按需付费等商业模式创新进一步降低使用门槛,推动市场渗透率提升。

3. 竞争格局:国产替代与生态重构的行业洗牌

中国挖掘机企业通过技术突破实现从“进口依赖”到“全球竞争”的跨越,头部企业市场份额持续提升,产业集中度显著提高。外资品牌虽在超大型设备、核心部件领域仍有技术壁垒,但其本土化布局面临挑战。产业链呈现链式重构:上游发动机、液压件等核心部件国产化率突破,中游主机厂商向“制造+服务”转型,下游应用领域与客户需求深度绑定。这种生态重构不仅改变市场竞争规则,更推动行业从“单一产品竞争”向“全产业链协同”升级,本土企业在性价比、快速响应能力上的优势逐步凸显。

据中研产业研究院分析:

当前,中国挖掘机行业正站在技术红利释放与全球竞争加剧的十字路口。一方面,核心部件国产化仍需突破,智能算法与数据安全领域存在短板,国际贸易壁垒增加全球化布局难度;另一方面,新基建、绿色能源(如风电、光伏)等政策红利为行业注入新动能,“一带一路”沿线市场拓展空间广阔。技术迭代的速度、需求响应的精度、生态构建的广度,将决定企业在新一轮产业变革中的站位。如何将本土优势转化为全球竞争力,将短期增长势能沉淀为长期技术壁垒,是行业下一阶段发展的核心命题。

三大方向定义行业新赛道

1. 智能化深度渗透:从辅助工具到自主决策的跨越

智能技术将实现从“功能叠加”到“自主决策”的跃升。人工智能算法优化作业路径规划,5G+物联网构建全球设备互联网络,边缘计算实现实时数据处理,推动挖掘机向“无人化、集群化”施工演进。例如,智能工地系统可实现多台设备协同作业,自动规避障碍、优化施工流程;AI驱动的能耗管理系统动态适配工况,降低燃油消耗。未来,“智慧施工”将成为行业标准,企业需加大算法研发与数据积累,构建“硬件+软件+数据”的智能生态壁垒。

2. 绿色化不可逆转:能源革命与循环经济的双重约束

环保政策与全球碳中和目标驱动绿色转型。电动化成为短期主流方向,电池技术进步与快充设施完善推动纯电挖掘机普及;氢燃料电池技术突破续航瓶颈,将成为长期能源解决方案。此外,再生液压系统、生物降解液压油等技术降低能耗与污染,模块化设计提升设备可拆卸性与回收利用率,推动行业向“全生命周期低碳化”发展。绿色认证将成为市场准入门槛,企业需提前布局新能源技术研发与绿色供应链构建。

3. 全球化战略升级:从产品出口到生态赋能的进阶

中国挖掘机企业正从“产品出口”向“本地化运营+技术输出”转型。在“一带一路”沿线市场,通过建立海外生产基地、区域研发中心实现就近服务,同时输出智能施工解决方案,助力当地基建效率提升。针对发达国家市场,需突破技术壁垒,通过并购、合作研发等方式获取高端技术与品牌溢价。全球化不仅是市场扩张,更是标准输出——中国企业需参与国际规则制定,将本土创新经验转化为全球行业标准,构建从“制造大国”到“制造强国”的品牌认知。

三、挖掘机行业核心挑战与战略建议

1. 核心技术攻坚:打破“卡脖子”瓶颈

尽管液压系统、电控技术取得突破,但高端发动机、精密传感器等核心部件仍依赖进口。企业需加大研发投入,联合高校、科研机构建立产学研协同创新平台,推动关键技术国产化替代。同时,加强知识产权保护,构建专利壁垒,避免“低端重复创新”陷阱。

2. 服务化转型提速:从卖设备到“卖服务”

传统制造思维下,企业聚焦硬件销售;未来竞争将围绕服务增值展开。建议布局设备租赁、二手设备再制造、施工解决方案设计等业务,通过“设备+服务”提升客户粘性。例如,建立客户大数据平台,提供定制化运维方案;开发“施工效率优化系统”,帮助客户降低综合成本,实现从“产品供应商”到“全生命周期伙伴”的角色转变。

3. 全球化风险管控:平衡规模与安全

海外扩张需应对地缘政治、文化差异、合规性等挑战。企业应实施“区域差异化战略”——新兴市场侧重性价比与本地化服务,发达国家聚焦高端产品与技术合作;同时通过供应链多元化、海外资产保险等方式降低风险。此外,加强跨文化管理能力,培养国际化人才团队,确保全球运营的可持续性。

中国挖掘机行业已进入“技术驱动、全球竞争、生态重构”的关键阶段。短期看,智能化与绿色化技术加速落地,推动产品结构升级与市场份额向头部企业集中;中长期看,全球基建需求与“中国智造”品牌输出将打开增长空间,但核心技术突破与服务化转型仍是必答题。行业将呈现三大特征:技术上,从“跟随创新”到“引领创新”,智能算法与新能源技术成为竞争高地;市场上,从“单一国内市场”到“全球分层布局”,新兴市场与高端市场双轮驱动;模式上,从“硬件主导”到“服务增值”,全生命周期管理重塑盈利逻辑。对于企业而言,唯有以技术为锚、以客户为中心、以全球化为翼,方能在新一轮产业变革中占据先机,推动中国挖掘机行业从“规模领先”迈向“价值引领”的全球标杆。

想要了解更多挖掘机行业详情分析,可以点击查看中研普华研究报告。