美联储理事沃勒:支持9月降息25基点

67287

2025年08月29日

(原标题:美联储理事沃勒:支持9月降息25基点)

图片来源于网络,如有侵权,请联系删除

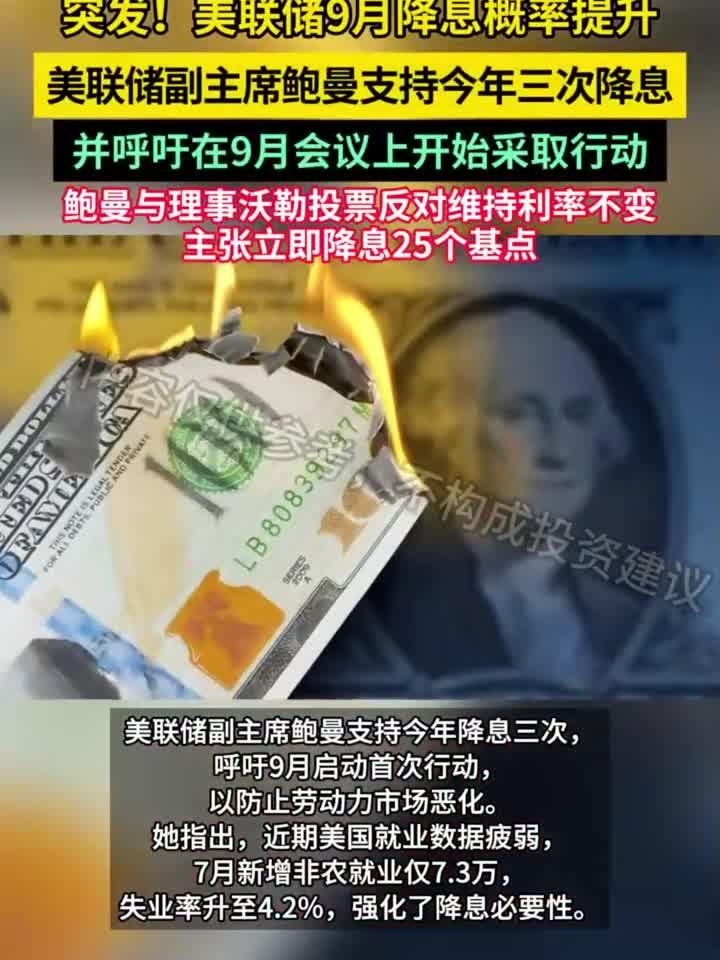

美联储理事沃勒支持在9月16日至17日的下次货币政策会议上降息25个基点。沃勒预计未来三到六个月内还将进一步降息,具体步伐将根据即将公布的数据而定。

图片来源于网络,如有侵权,请联系删除

他认为,美国潜在通胀率已接近美联储2%的长期目标,基于市场的长期通胀预期稳固,且劳动力市场出现疲软的可能性增加,因此支持立即降息。沃勒认为美联储应“忽略”关税对通胀的影响,并预计其影响是暂时的。

图片来源于网络,如有侵权,请联系删除

在7月末的上次FOMC会议上,沃勒与另一位理事鲍曼投票反对维持利率不变,主张降息25个基点。