两市ETF融券余额环比增加7786.97万元

(原标题:两市ETF融券余额环比增加7786.97万元)

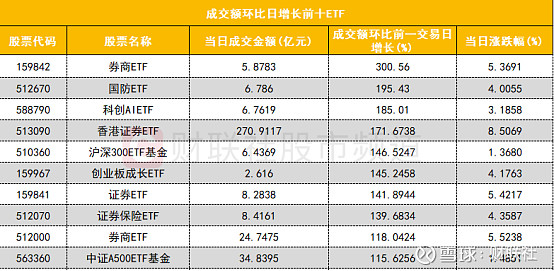

图片来源于网络,如有侵权,请联系删除

最新两市ETF两融余额为1123.12亿元,环比上一交易日增加6.07亿元,其中,ETF融资余额环比增加5.29亿元,融券余额环比增加7786.97万元。

图片来源于网络,如有侵权,请联系删除

证券时报•数据宝统计显示,截至9月15日,两市ETF两融余额为1123.12亿元,较上一交易日增加6.07亿元,环比增加0.54%,其中,ETF融资余额为1044.73亿元,较上一交易日增加5.29亿元,环比增加0.51%。

具体来看,深市ETF最新两融余额350.46亿元,较上一日减少1.74亿元,ETF融资余额341.03亿元,环比减少1.84亿元,融券余量4.80亿份,环比增加828.77万份,增幅1.76%,ETF最新融券余额9.44亿元,环比增加1072.41万元。沪市ETF最新两融余额772.66亿元,较上一日增加7.81亿元,ETF融资余额703.70亿元,环比增加7.14亿元,融券余量20.72亿份,环比增加756.70万份,增幅0.37%,ETF最新融券余额68.96亿元,环比增加6714.56万元。

相关标的ETF中,最新融资余额超亿元的有121只,融资余额最多的是华安黄金易(ETF),最新融资余额73.73亿元,其次是易方达黄金ETF、华夏恒生ETF,最新融资余额分别为60.96亿元、41.47亿元。融资余额环比变动看,增幅居前的有易方达上证基准做市公司债ETF、海富通上证10年期地方政府债ETF、前海开源黄金ETF,最新融资余额分别为505.29万元、541.44万元、148.35万元,环比分别增长6192.31%、1216.49%、416.40%;降幅居前的有建信上证科创板综合ETF、建信上证智选科创板创新价值ETF、汇添富中证A500ETF,融资余额环比分别下降98.26%、80.85%、80.48%。

ETF融资余额环比变动幅度排名

| 代码 | 简称 | 最新 融资余额 (万元) |

环比 (%) |

代码 | 简称 | 最新 融资余额 (万元) |

环比 (%) |

|---|---|---|---|---|---|---|---|

| 511110 | 易方达上证基准做市公司债ETF | 505.29 | 6192.31 | 589880 | 建信上证科创板综合ETF | 10.84 | -98.26 |

| 511270 | 海富通上证10年期地方政府债ETF | 541.44 | 1216.49 | 588910 | 建信上证智选科创板创新价值ETF | 84.27 | -80.85 |

| 159812 | 前海开源黄金ETF | 148.35 | 416.40 | 563880 | 汇添富中证A500ETF | 49.16 | -80.48 |

| 159396 | 博时深证基准做市信用债ETF | 796.26 | 254.01 | 589860 | 天弘上证科创板综合ETF | 131.08 | -78.33 |

| 511030 | 平安中高等级公司债利差因子ETF | 788.42 | 173.16 | 589890 | 景顺长城上证科创板综合价格ETF | 10.77 | -74.63 |

| 512020 | 鹏华中证A500ETF | 151.91 | 132.02 | 561220 | 数字经济ETF工银 | 69.57 | -70.82 |

| 518860 | 建信上海金ETF | 238.20 | 71.77 | 510360 | 广发沪深300ETF | 369.33 | -68.10 |

| 159673 | 鹏华沪深300ETF | 225.16 | 67.31 | 159217 | 港股通创新药ETF工银 | 2295.91 | -55.09 |

| 589900 | 博时科创综指ETF | 399.85 | 55.37 | 159922 | 嘉实中证500ETF | 3699.14 | -53.85 |

| 511180 | 海富通上证投资级可转债ETF | 1609.77 | 45.23 | 515330 | 天弘沪深300ETF | 294.13 | -40.91 |

统计显示,9月15日,融资净买入金额居前的为富国中债7-10年政策性金融债ETF、华安黄金易(ETF)、海富通中证短融ETF,融资净买入金额分别为3.17亿元、1.44亿元、1.22亿元,融资净卖出居前的有国泰中证全指通信设备ETF、易方达创业板ETF、华宝创业板人工智能ETF,融资净卖出金额分别为1.51亿元、1.11亿元、9784.50万元。

ETF融资净买入金额排名

| 代码 | 简称 | 最新 融资余额 (万元) |

融资 净买入 (万元) |

代码 | 简称 | 最新 融资余额 (万元) |

融资 净买入 (万元) |

|---|---|---|---|---|---|---|---|

| 511520 | 富国中债7-10年政策性金融债ETF | 279768.87 | 31659.97 | 515880 | 国泰中证全指通信设备ETF | 37343.90 | -15139.58 |

| 518880 | 华安黄金易(ETF) | 737284.70 | 14383.25 | 159915 | 易方达创业板ETF | 154093.47 | -11080.46 |

| 511360 | 海富通中证短融ETF | 278831.67 | 12226.04 | 159363 | 华宝创业板人工智能ETF | 17629.24 | -9784.50 |

| 159755 | 广发国证新能源车电池ETF | 57947.69 | 9855.36 | 510500 | 南方中证500ETF | 78676.74 | -8453.75 |

| 513330 | 华夏恒生互联网科技业ETF(QDII) | 131567.14 | 8262.13 | 159949 | 华安创业板50ETF | 97900.74 | -6047.23 |

| 511260 | 上证10年期国债ETF | 28700.86 | 6294.54 | 512010 | 易方达沪深300医药ETF | 49459.42 | -5760.94 |

| 513180 | 华夏恒生科技ETF(QDII) | 154324.35 | 6079.47 | 510300 | 华泰柏瑞沪深300ETF | 370736.06 | -5353.55 |

| 511220 | 海富通上证城投债ETF | 25852.56 | 5423.09 | 159922 | 嘉实中证500ETF | 3699.14 | -4316.46 |

| 511010 | 国泰上证5年期国债ETF | 18168.53 | 5331.28 | 511380 | 博时可转债ETF | 155883.36 | -4160.28 |

| 159995 | 华夏国证半导体芯片ETF | 44277.10 | 4474.09 | 588200 | 嘉实上证科创板芯片ETF | 145958.08 | -4002.78 |

融券方面,最新融券余额居前的ETF有南方中证1000ETF、南方中证500ETF、华夏中证1000ETF,融券余额分别为26.04亿元、24.43亿元、4.77亿元,环比变动显示,融券余额增加金额居前的有南方中证500ETF、博时可转债ETF、华泰柏瑞沪深300ETF,较上一日分别增加4356.16万元、1940.84万元、1191.37万元,融券余额减少金额居前的有华夏上证50ETF、南方中证1000ETF、华宝中证银行ETF,较上一日分别减少402.13万元、297.62万元、217.30万元。

融券余量环比变动显示,融券余量增幅最高的是国泰中证畜牧养殖ETF,最新融券余量为172.39万份,环比增加481.42%,增幅居前的还有天弘中证全指证券公司ETF、景顺长城中证红利低波动100ETF,融券余量分别增加55.84%、35.89%,融券余量降幅居前的有天弘中证电子ETF、嘉实沪深300红利低波动ETF、广发中证全指电力ETF等。(数据宝)

ETF融券余额环比增减金额排名

| 代码 | 简称 | 最新 融券余额 (万元) |

较 上一日 增减 (万元) |

代码 | 简称 | 最新 融券余额 (万元) |

较 上一日 增减 (万元) |

|---|---|---|---|---|---|---|---|

| 510500 | 南方中证500ETF | 244324.94 | 4356.16 | 510050 | 华夏上证50ETF | 12625.61 | -402.13 |

| 511380 | 博时可转债ETF | 17145.05 | 1940.84 | 512100 | 南方中证1000ETF | 260426.84 | -297.62 |

| 510300 | 华泰柏瑞沪深300ETF | 33225.02 | 1191.37 | 512800 | 华宝中证银行ETF | 3625.05 | -217.30 |

| 159841 | 天弘中证全指证券公司ETF | 1017.86 | 362.44 | 512070 | 易方达沪深300非银ETF | 441.13 | -106.26 |

| 159338 | 国泰中证A500ETF | 9818.41 | 285.06 | 560010 | 广发中证1000ETF | 39954.28 | -104.92 |

| 159915 | 易方达创业板ETF | 1302.78 | 249.53 | 159845 | 华夏中证1000ETF | 47726.07 | -100.48 |

| 588000 | 华夏上证科创板50成份ETF | 10211.86 | 198.48 | 516970 | 广发中证基建工程ETF | 267.98 | -78.11 |

| 515220 | 国泰中证煤炭ETF | 961.64 | 137.94 | 159611 | 广发中证全指电力ETF | 89.18 | -54.37 |

| 159865 | 国泰中证畜牧养殖ETF | 118.26 | 98.33 | 510330 | 华夏沪深300ETF | 1318.54 | -51.85 |

| 512760 | 国泰CES半导体芯片行业ETF | 1296.34 | 77.85 | 512660 | 国泰中证军工ETF | 997.09 | -50.77 |