昔日爆款智己LS6,要靠大增程再次逆袭?

(原标题:昔日爆款智己LS6,要靠大增程再次逆袭?)

图片来源于网络,如有侵权,请联系删除

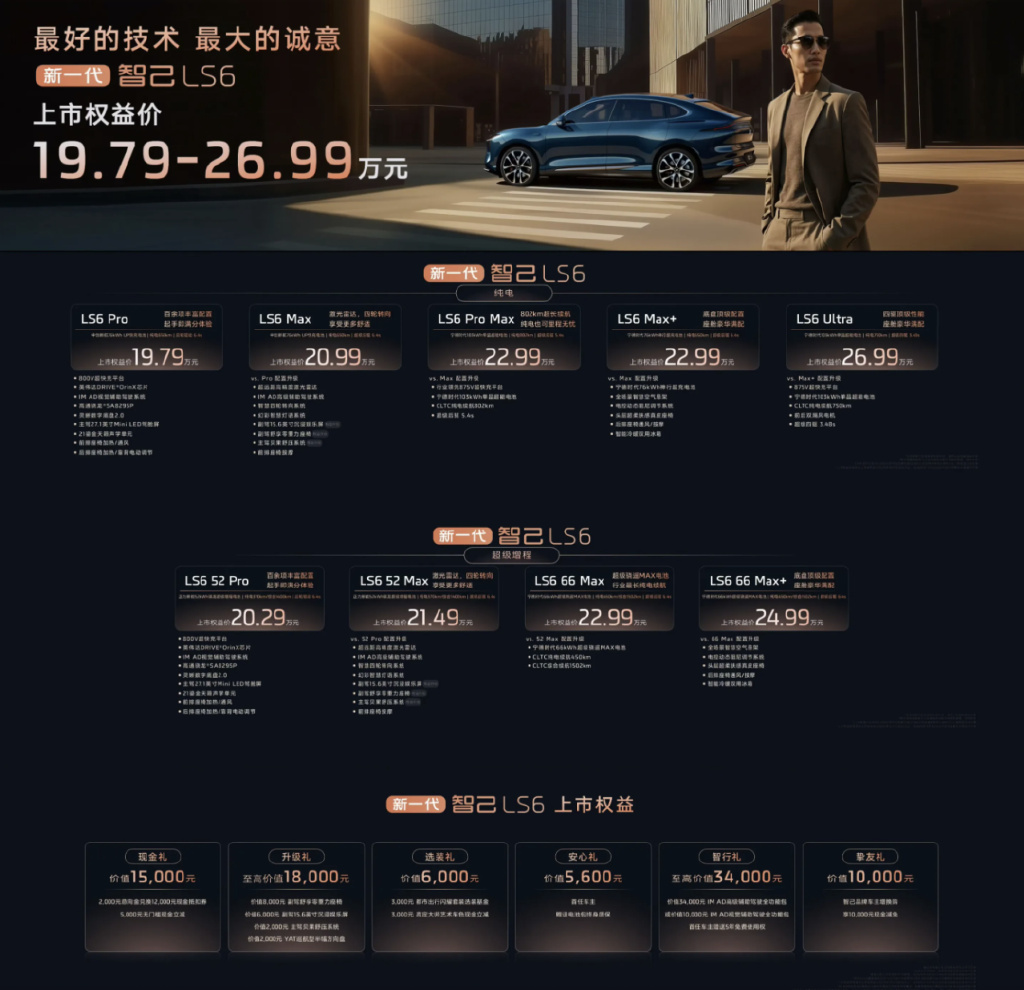

9月10日,智己汽车旗下新一代智己LS6上市,叠加权益后售价19.79万元―26.99万元,同步开启大定和交付。过去智己汽车只有纯电车型,一个月前,智己汽车宣布加入增程赛道,推出“恒星超级增程”。该增程技术最突出的特点是纯电续航里程长(业内俗称“大增程”),达到450公里,这几乎等同于市面上多数纯电车型的平均续航里程。

图片来源于网络,如有侵权,请联系删除

新一代智己LS6的增程电池来自宁德时代,电量包括52度和66度两个版本,加上800V超快充,其综合里程最大能够达到1500公里,百公里综合燃料消耗量低至0.06L。从全行业新能源技术的发展情况看,智己汽车属于较晚加入增程队伍的一员,这背后有着借助增程“救场”的意味。同时,打造全行业前所未有的长续航增程,又显露出智己汽车想要“后来居上”的意图。

智己汽车之所以将增程技术首搭于新一代LS6,是因为这款车对智己汽车非常重要。自2020年品牌正式成立以来,智己汽车走出了一条“自上而下”的发展曲线,前期主要靠售价30万元以上的L7和LS7面向市场,但市场接受度不高,品牌也迟迟难以打开局面。

在2023年10月推出的智己LS6,定价来到20万元至30万元区间,加上智己汽车在纯电、底盘、智能等方面的技术变得更加系统和成熟,LS6逐渐成为智己汽车的销量主力。2023年,智己汽车销量达到3.8万辆,LS6在当年12月销量破万。2024年,智己汽车销量达到6.5万辆,LS6贡献不菲。

不过,今年智己汽车的日子又开始遭受新的波折。1―7月,智己汽车累计交付2.5万辆,同比有所下滑,8月交付6108辆。智己汽车急需找到新的增长突破口。作为曾经月销过万的车型,智己LS6再度扛起智己汽车的增长重任。

作为一款中高端五座SUV,新一代智己LS6的售价下探至20万元以下。与这一价格对应的是智己汽车“全系标配”的产品力。除了大增程技术,在驾控方面,新一代智己LS6搭载升级后的“灵蜥数字底盘”,具备爆胎稳定控制、主动防侧翻等功能,其四驱版最小转弯半径仅4.49秒,达到小型车的水平。

驾控是智己品牌自成立以来就在塑造的一个品牌标签,而当下的中高端新能源市场,各品牌围绕智能体验的比拼更甚,智己汽车也进行了智能化大幅升级。在智能座舱方面,新一代智己LS6的IM AIOS首次引入 AI Agent随车智能助手,融合微信生态,支持停车缴费、外卖点单等多元场景,特有的“雨夜模式”得到升级,在恶劣天气下提供更清晰的视野。在辅助驾驶方面,新一代智己LS6在满血版Momenta的赋能下,IM AD3.0无图城市NOA“全国都能开”。更提供英伟达NVIDIA DRIVE AGX Thor芯片和520线超级激光雷达的选装方案,进一步提升辅助驾驶的能力。

从20万元级新能源五座SUV市场横向来看,新一代智己LS6的竞争对手既包括阿维塔07、岚图FREE+等“国家队”品牌车型,也包括特斯拉Model Y、理想L6、极氪7X、乐道L60、小鹏G6等新势力品牌车型。新一代智己LS6的竞争策略是“高配低价”,从定价和配置情况看,其在同级别拥有一定的竞争优势。

但对智己汽车而言,如何将产品力和“品价比”转化为实际销量,更为重要,因为当前智己汽车还处在一个销量不稳定的阶段。官方数据显示,新一代智己LS6上市27分钟后,大定订单已经超过1万辆,这也许是一个好的开始。