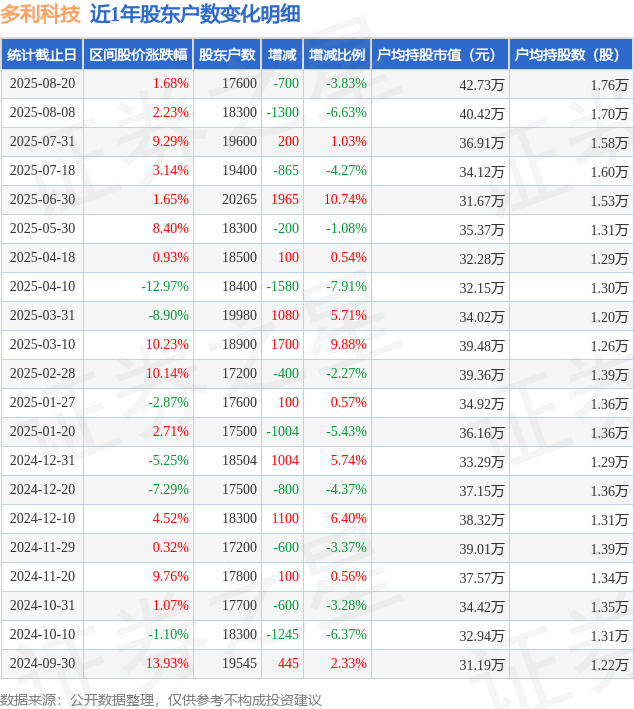

ST宁科重整获法院裁定受理 股票将停牌一日

(原标题:ST宁科重整获法院裁定受理 股票将停牌一日)

图片来源于网络,如有侵权,请联系删除

ST宁科(600165)重整有新进展。9月17日晚,ST宁科公告,当日收到宁夏回族自治区石嘴山市中级人民法院(以下简称“石嘴山中院”)送达的《民事裁定书》及《决定书》,裁定受理公司重整,并指定公司临时管理人担任公司管理人。根据上交所相关规定,ST宁科股票将被实施退市风险警示,股票简称由“ST宁科”变更为“*ST宁科”,9月18日开市起停牌一天。

ST宁科的重整历程可追溯至2024年债权人申请预重整,其间历经了多次延期和投资人招募。

2024年4月,ST宁科因2022年年报虚假记载、未及时披露重大事件等问题被证监会处罚,实控人虞建明被罚400万元。2024年半年报显示,该公司整体债务规模达22.36亿元,逾期债务18.10亿元,涉诉债务18.40亿元,净资产为负。子公司中科新材作为核心生产平台,自2024年2月起停产,触发退市风险警示(ST)。

2024年4月22日,债权人石嘴山银行惠农支行申请对ST宁科及中科新材预重整。直至2025年8月29日,因债权关系复杂,预重整期限从原定的2025年8月28日延长至11月28日。

当前,随着产业资本介入,ST宁科重整方案逐步落地。2025年7月12日,湖南醇投与15家财务投资人签署《预重整投资协议》,计划以12.41亿元认购公司54.64%股份,湖南醇投将成为公司控股股东。湖南醇投背后的湘籍商人刘喜荣控制生物医药企业湖南新合新,市场预期其可能通过重整将医药资产注入ST宁科实现借壳上市。

子公司方面,中科新材作为核心子公司,其重整与母公司同步推进。2025年3月6日,石嘴山中院批准中科新材重整计划草案提交期限延长至6月6日。截至2025年8月,中科新材已通过共益债融资获得2.75亿元资金维持运营。此外,2025年9月13日,法院启动恒力国贸预重整,指定惠农区政府清算组为临时管理人。

资料显示,ST宁科主营业务为生物基、淀粉基新材料制造和其他煤炭加工。2025年上半年,ST宁科实现营业总收入2.16亿元,同比增长89.95%;归母净利润亏损1.71亿元,上年同期亏损4.25亿元。

9月17日晚,ST宁科还发布公告称,石嘴山中院同意公司在管理人的监督下,在重整期间继续营业。