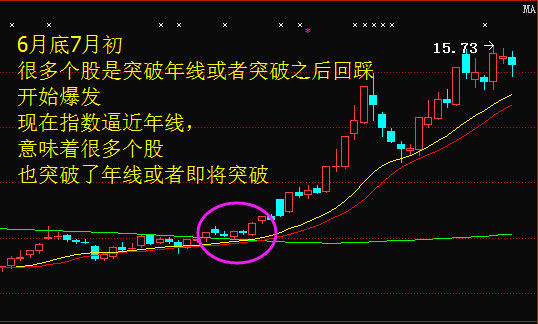

今日131只个股突破年线

56195

2025年09月24日

(原标题:今日131只个股突破年线)

图片来源于网络,如有侵权,请联系删除

9月24日突破年线个股乖离率排名

图片来源于网络,如有侵权,请联系删除

| 证券代码 | 证券简称 | 今日涨跌幅 (%) |

今日换手率 (%) |

年线(元) | 最新价(元) | 乖离率(%) |

|---|---|---|---|---|---|---|

| 300751 | 迈为股份 | 10.29 | 4.74 | 88.97 | 96.89 | 8.90 |

| 600239 | 云南城投 | 10.16 | 4.25 | 2.62 | 2.82 | 7.64 |

| 300183 | 东软载波 | 6.38 | 4.67 | 17.15 | 18.18 | 6.03 |

| 000421 | 南京公用 | 4.87 | 5.42 | 6.17 | 6.46 | 4.63 |

| 600736 | 苏州高新 | 4.68 | 2.52 | 5.57 | 5.82 | 4.52 |

| 688010 | 福光股份 | 4.58 | 4.80 | 32.01 | 33.31 | 4.06 |

| 300838 | 浙江力诺 | 4.79 | 3.22 | 14.10 | 14.65 | 3.89 |

| 301519 | 舜禹股份 | 4.73 | 3.37 | 13.44 | 13.96 | 3.89 |

| 300074 | 华平股份 | 3.94 | 3.06 | 4.59 | 4.75 | 3.47 |

| 605177 | 东亚药业 | 3.36 | 1.16 | 18.79 | 19.37 | 3.08 |

| 300305 | 裕兴股份 | 3.19 | 2.10 | 5.98 | 6.15 | 2.83 |

| 300623 | 捷捷微电 | 5.51 | 3.60 | 32.28 | 33.15 | 2.69 |

| 688023 | 安恒信息 | 2.99 | 1.81 | 51.74 | 53.08 | 2.60 |

| 300264 | 佳创视讯 | 3.24 | 2.68 | 5.91 | 6.06 | 2.58 |

| 603729 | 龙韵股份 | 2.91 | 2.13 | 16.20 | 16.61 | 2.51 |

| 600892 | *ST大晟 | 5.01 | 3.79 | 3.68 | 3.77 | 2.44 |

| 301159 | 三维天地 | 3.02 | 1.98 | 33.63 | 34.43 | 2.37 |

| 002541 | 鸿路钢构 | 2.99 | 0.73 | 17.17 | 17.56 | 2.29 |

| 300613 | 富瀚微 | 3.09 | 3.14 | 51.69 | 52.77 | 2.09 |

| 002856 | 美芝股份 | 3.55 | 3.32 | 10.00 | 10.21 | 2.08 |

| 002098 | 浔兴股份 | 2.66 | 0.98 | 8.70 | 8.88 | 2.05 |

| 603188 | 亚邦股份 | 2.28 | 1.03 | 3.96 | 4.04 | 1.99 |

| 688132 | 邦彦技术 | 2.06 | 0.97 | 18.46 | 18.81 | 1.90 |

| 002743 | 富煌钢构 | 5.24 | 2.45 | 5.92 | 6.03 | 1.89 |

| 603095 | 越剑智能 | 2.29 | 1.81 | 15.34 | 15.63 | 1.88 |

| 688100 | 威胜信息 | 2.40 | 0.58 | 36.05 | 36.70 | 1.80 |

| 300523 | 辰安科技 | 5.08 | 1.99 | 21.75 | 22.14 | 1.78 |

| 600476 | 湘邮科技 | 2.52 | 1.30 | 16.77 | 17.07 | 1.77 |

| 301098 | 金埔园林 | 2.21 | 2.37 | 8.64 | 8.79 | 1.76 |

| 300272 | 开能健康 | 1.92 | 2.01 | 6.27 | 6.38 | 1.72 |

注:本文系新闻报道,不构成投资建议,股市有风险,投资需谨慎。