红旗连锁聘任谭柳为董秘:无上市公司董秘工作经验 此前任公司副总经理

66080

2025年09月25日

(原标题:红旗连锁聘任谭柳为董秘:无上市公司董秘工作经验 此前任公司副总经理)

图片来源于网络,如有侵权,请联系删除

挖贝网9月25日,红旗连锁[002697]近日发布聘任公司董事会秘书的公告,董事会同意聘任谭柳为公司董事会秘书。

图片来源于网络,如有侵权,请联系删除

谭柳,2024年12月进入红旗连锁至今任公司副总经理,无上市公司董秘工作经验。

图片来源于网络,如有侵权,请联系删除

薪酬方面,红旗连锁2024年年度报告显示,谭柳在当年担任公司副总经理期间获得的薪酬为0元。

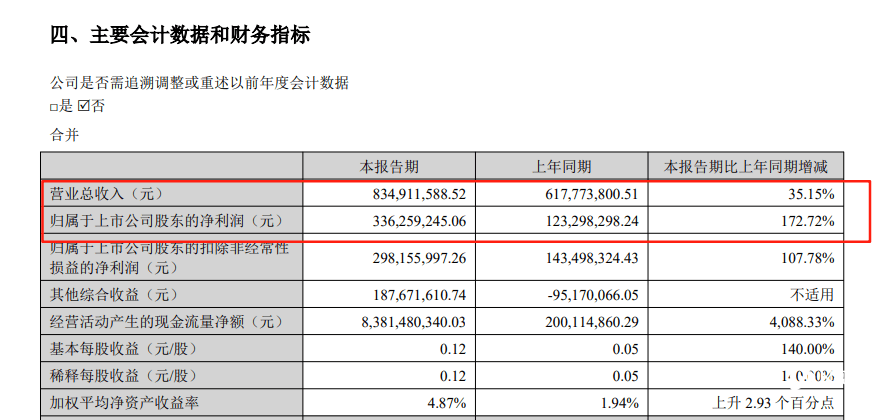

公司业绩方面,红旗连锁2025年上半年营业收入48.08亿元,同比减少7.30%,归属于上市公司股东的净利润2.81亿元,同比增长5.33%。