TCL科技:参与杉杉集团重整 投资不超5亿元获得杉杉股份1.94%股份

59868

2025年09月30日

(原标题:TCL科技:参与杉杉集团重整 投资不超5亿元获得杉杉股份1.94%股份)

图片来源于网络,如有侵权,请联系删除

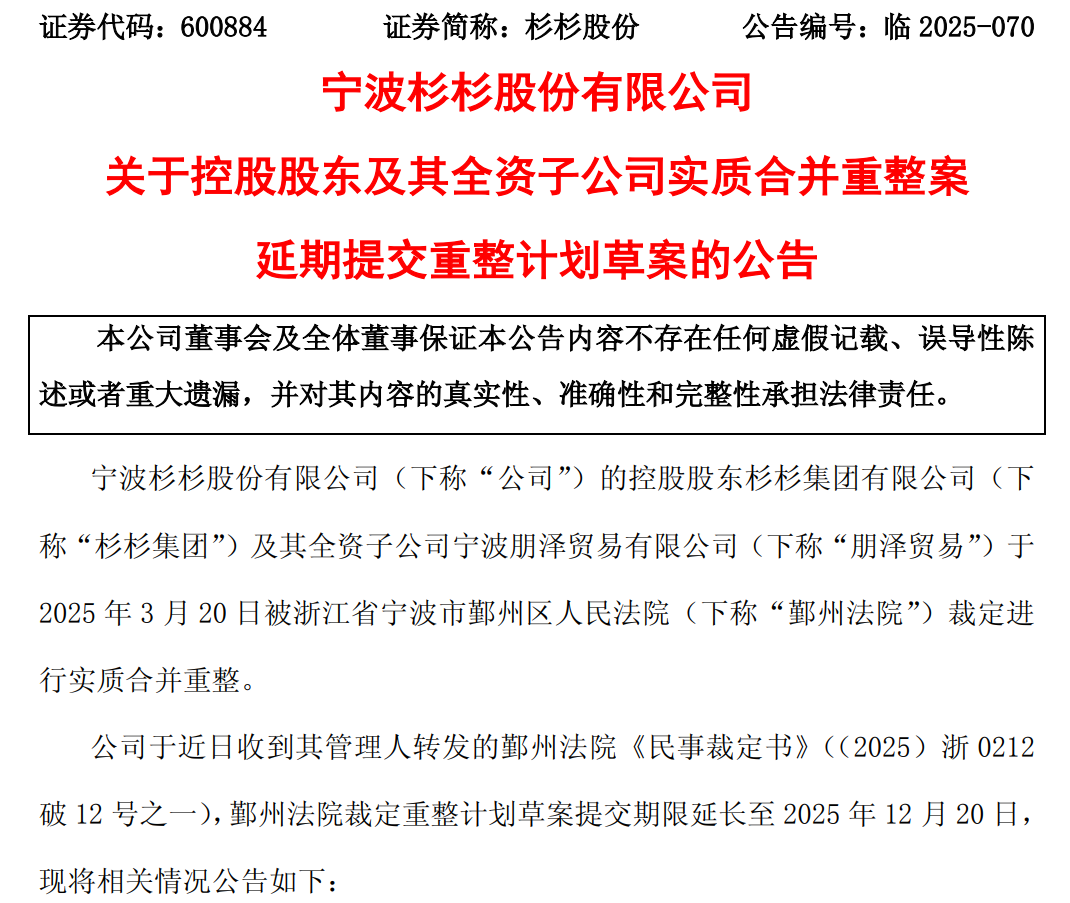

人民财讯9月30日电,TCL科技(000100)9月30日公告,公司通过TCL厦门产投,与新扬子商贸、新扬船投资、中国东方深圳分公司组成联合投资方,投标参与杉杉股份控股股东杉杉集团及其全资子公司宁波朋泽的合并破产重整。联合投资方于近日收到本次重整管理人通知,联合投资方被确定为重整投资人。9月29日,联合投资方与管理人、杉杉集团、宁波朋泽签署《重整投资协议》。TCL厦门产投参与本次重整的投资额为不超过5亿元。本次重整实施完成后,TCL厦门产投将获得杉杉集团及宁波朋泽持有的4370.09万股杉杉股份股票,占杉杉股份总股本的1.94%,该等股票的表决权将全部委托予投资人持股平台行使。

图片来源于网络,如有侵权,请联系删除