群核科技更新招股书:上半年扭亏为盈,冲刺“全球空间智能第一股”

82439

2025年08月22日

(原标题:群核科技更新招股书:上半年扭亏为盈,冲刺“全球空间智能第一股”)

图片来源于网络,如有侵权,请联系删除

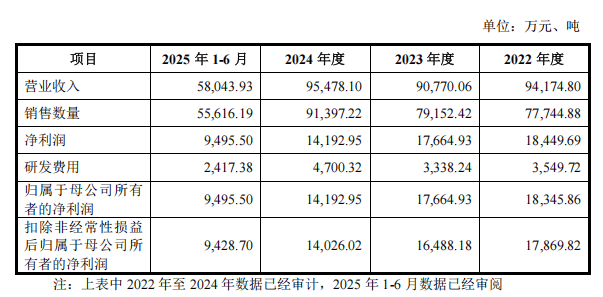

8月22日,据港交所披露,空间智能独角兽Manycore Tech Inc.(简称:群核科技)更新招股书。招股书显示, 今年上半年,群核科技公司业绩提升显著,成功实现扭亏为盈,经调整净利润达1783万元,毛利率升至82.1%。根据弗若斯特沙利文的资料,按2024年收入计算,群核科技是中国最大的空间设计软件提供商,约占23.2%的市场份额。此外,公司AI相关垂直解决方案表现亮眼,电商AI解决方案上半年同比增长188%。群核空间智能平台(SpatialVerse)已与智元机器人、银河通用、穹彻智能、智平方、松应科技等国内具身智能企业达成合作。

图片来源于网络,如有侵权,请联系删除

群核科技于近期升级“空间智能”飞轮战略。据公司官网显示,公司聚焦空间智能,明确“空间编辑工具-空间数据-空间大模型”三大核心布局,彼此相互促进,构建了一个正向循环的飞轮体系。群核科技从酷家乐等空间编辑工具起步,过程中公司沉淀了海量物理正确的空间数据,截至2025年6月30日,拥有包含超过4.41亿个3D模型及超过5亿个结构化3D空间场景。数据推动大模型算法的不断迭代,算法升级则进一步反哺自身工具,最终广泛应用于3D空间设计、电商3D AI设计、工业数字孪生、智能体训练等场景。

图片来源于网络,如有侵权,请联系删除