寻找“受尊敬”企业系列报道之五:1.62万亿元研发投入构筑A股上市公司发展“护城河”

(原标题:寻找“受尊敬”企业系列报道之五:1.62万亿元研发投入构筑A股上市公司发展“护城河”)

图片来源于网络,如有侵权,请联系删除

科技是第一生产力,科技创新成为现阶段转型发展的关键。当前,我们正经历百年未有之大变局,这个变局的“始作俑者”就是日新月异的科技进步。今天,以新一代信息技术、机器人、人工智能、生命科学、新能源等为代表的科技革命正重塑产业、经济格局,科技竞争已经成为各方博弈的重要方面。

图片来源于网络,如有侵权,请联系删除

对于企业而言,科技创新不仅是评价一个企业综合实力以及保持高质量发展的重要指标和核心推动力,还是衡量一个企业能否受到普遍尊敬,以及能否负责任地扛起行业创新大旗的重要体现。由经济观察报主办的2024―2025年度“寻找‘受尊敬’企业”征集评选工作以“智创未来,向新而行”为主题,也彰显了科技创新的独特分量。

当前,在科技自立自强与产业链升级的双重驱动下,A股上市公司的研发投入正成为观察中国经济动能转换的关键窗口。近年来,越来越多A股上市公司重视并持续加大研发投入,进而不断在产品、技术上激活新质生产力,构筑起业绩增长的重要驱动力和发展“护城河”。

首先,从总量上看,据不完全统计,2024年我国A股上市公司研发费用合计达1.62万亿元,同比增长3.1%。上市公司研发投入占全国企业研发支出的半数以上。其中,科创板公司表现尤为突出,研发费用同比增长7.9%,研发强度保持在10.8%的高位,远超市场平均水平。

其次,从投入周期看,研发投入的持续性成为衡量企业科技创新实力和技术转化能力的重要指标。经观“中国上市公司综合价值评估体系”显示,2022年至2024年,A股研发投入连续三年增长的上市公司有1535家,占A股上市公司总数的28.4%,这意味着有接近三成的上市公司连续三年及以上实现了研发投入的正增长,使得科技成果加速从“实验室”奔向“生产线”。

分行业来看,这1535家上市公司分布在30个行业中,其中,电子行业有212家,占比为13.81%,排名居首;机械设备行业有201家,占比为13.09%,排名第二;电力设备(146家,占比9.51%)、医药生物(130家,占比8.47%)、基础化工(123家,占比8.01%)、汽车(122家,占比7.95%)、计算机(97家,占比6.32%)、国防军工(48家,占比3.13%)、通信(47家,占比3.06%)、食品饮料(43家,占比2.80%)紧随其后,分列三至十位,总占比约为75%,表明科技创新在推动传统制造业转型升级,以及激活新质生产力,促进高质量发展中所起到的关键作用。

从公司来看,比亚迪(002594.SZ)2024年以531.95亿元研发费用居首,研发投入同比增加超过百亿元,被称为“研发之王”;中国电建(601669.SH)2024年研发投入242.5亿元,排在第二位;中国石油(601857.SH)、宁德时代(300750.SZ)、美的集团(000333.SZ)、中国中车(601766.SH)、中国石化(600028.SH)、中国电信(601728.SH)、百济神州(688235.SH)、中国能建(601868.SH)分列三至十位,共计约2100亿元。

中国上市公司研发费用连续三年增长TOP10下面,我们将对这些公司进行逐一分析,揭开它们研发投入的“密码”,探寻创新驱动下的市场新格局。

TOP1 “研发之王”比亚迪:持续领跑技术赛道

近年来汽车行业从电动化向智能化加速转型,车企日益聚焦于科技实力的比拼,纷纷加大研发投入。2024年,比亚迪研发投入约532亿元,同比上升 35.68%,累计研发投入超 1800 亿元,位居A股5400多家上市公司之首。今年上半年,公司研发投入达309亿元,同比增长53%,这一数字不仅远超行业平均水平,更达同期净利润的两倍。这种“不计成本”的研发投入,正是比亚迪在技术赛道上持续领跑的核心底气,公司从电池、电子到新能源汽车,无一不成为行业的引领者,打破国外品牌统治地位,重塑全球市场新格局。今年上半年,比亚迪相继推出天神之眼辅助驾驶系统、超级e平台兆瓦闪充、灵鸢车载无人机系统等创新技术。7月,比亚迪更是在全球率先实现媲美L4级的智能泊车,并推出“安全兜底”承诺,展现了其对自身技术的绝对自信。

TOP2 中国电建:引领建筑行业绿色发展和技术创新

一直以来,中国电建以建设世界一流企业,塑造具有卓越价值和受人尊敬的全球品牌为愿景,以加快推动能源清洁低碳转型为目标,坚持创新驱动发展战略,引领建筑行业绿色发展和技术创新。2024年,中国电建科技研发投入合计242亿元,位居第二位,占营业收入比例为3.8%。公司在水能领域原创技术策源地、中央企业BIM软件创新联合体等方面取得了重要进展,在服务美丽中国建设,打造绿色韧性、智慧宜居的现代城市等工作中做出了重要贡献,彰显了能源建筑央企的责任担当。

TOP3 中国石油:创新驱动发展战略走深走实

2024年,中国石油科技研发投入合计230亿元,位居第三位,同比增幅4.77%,进一步印证了企业在创新方面的坚定决心与实力。目前,公司“国家油气地球物理勘探技术创新中心”获批建设,成为油气领域首个国家技术创新中心。截至2024年底,公司拥有各类国家级科技创新平台29个,拥有研发人员6万余名。近年来,中国石油瞄准重点领域重大关键技术瓶颈难题,加强核心技术攻关和前瞻性基础性战略性技术研究,加速新技术向生产力转化,在油气勘探开发、炼油化工和新材料、绿色低碳和新能源等领域取得了一系列丰硕成果,表明中国石油大力实施创新驱动发展战略正在走深走实。

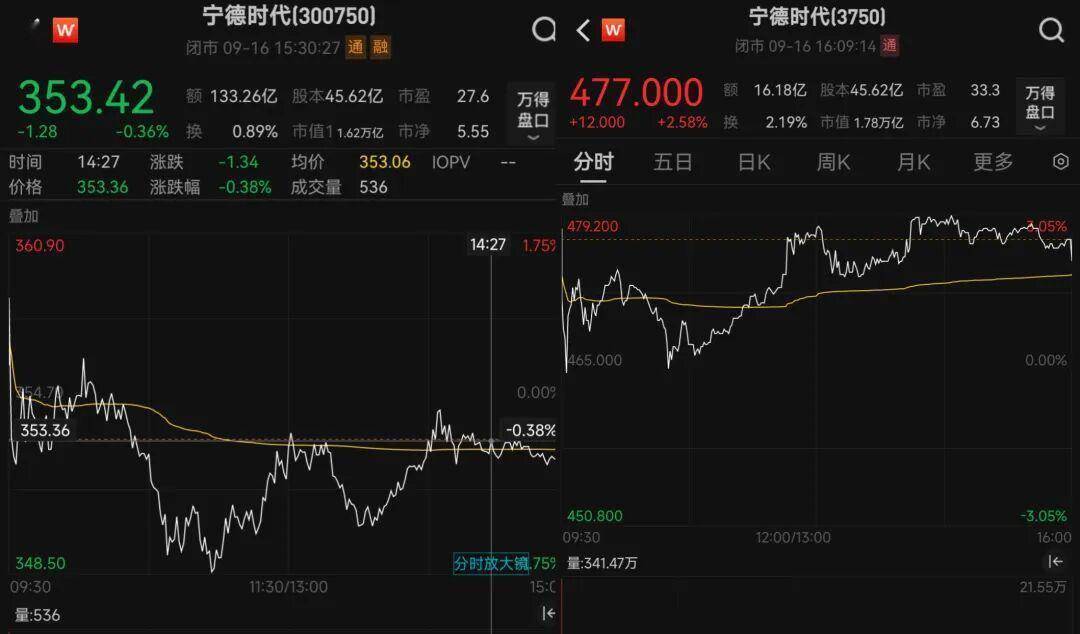

TOP4 宁德时代:引领电池向数智化转型

2024,宁德时代研发总投入为186亿元,位居第四位。作为一家科技公司,宁德时代高度注重产品研发。目前公司在宁德、溧阳、上海、厦门、香港以及德国慕尼黑设立了六大研发中心,研发人员超过2万人,其中21C创新实验室已成为全球能源存储转化前沿技术的研发高地。目前公司在全球已设立十三大电池生产制造基地。其中宁德基地、宜宾基地、溧阳基地被世界经济论坛评选为全球灯塔工厂,这是锂电行业仅有的三座灯塔工厂。通过在材料研发、产品研发、工程设计、测试分析、智能制造、信息系统、项目管理等全流程进行技术创新,宁德时代正引领电池向数智化转型。

TOP5 美的集团:围绕科技领先推动组织变革

美的集团2024年研发投入为162亿元,同比增长超10%,位居第五位。数据显示,美的近年研发投入持续提升,不断刷新纪录,近10年累计研发投入超1000亿元,近3年研发投入累计超430亿元。公司围绕科技领先战略,持续优化“三个一代”研发模式、“四级研发体系”组织机制和“三级技术委员会”运营机制,推动研究组织在技术领域、人才结构、项目组合、机制建设等维度的TP3要素建设,牵引研究组织在前沿技术探索、核心技术突破和技术项目转化合理布局,推动技术战略与中长期产品规划相衔接,通过技术与产品双轮驱动产业发展。

TOP6 中国中车:引领高端装备制造业加速迈进数智时代

2024年,中国中车持续增强自主创新能力,研发总投入约160亿元,占本期营业收入的6.77%,位居第六位。公司表示,随着关键核心技术的突破,中国中车产品研制不断刷新纪录――复兴号高速列车荣获国家科学技术进步奖特等奖、CR450动车组样车成功下线,柏林展全球首发新能源智能城际市域动车组和智轨2.0绿色智慧列车,全球最大的海上漂浮式风电整机“启航号”发布,以及118米陆上风电叶片刷新纪录。公司积极推进数智升级,产业数字化和数字产业化一体推进,发布中车人工智能发展蓝图和“斫轮”行业大模型,开展13个制造业典型场景应用,引领高端装备制造业加速迈进数智时代。

TOP7 中国石化:为全球能源转型贡献中国方案

中国石化2024年研发投入为162亿元,位居第七位。中国石化致力于打造技术先导型公司,着力突破关键核心技术,不断深化科技成果快速转化,纵深推动科技体制机制改革,不断提升科技创新效能,支撑引领高质量发展。2024年,公司着力攻克关键核心技术,加强基础性、前沿性、颠覆性技术攻关,在油气勘探开发、油转化、生物质燃料、高端化工新材料、大数据、氢能产业链等多个领域取得技术研发新进展,为全球能源转型贡献东方智慧和中国方案。

TOP8 中国电信:深入实施“云改数转”战略

中国电信2024年研发投入为145亿元,位居第八位。一直以来,中国电信秉承科技为民的理念,不断推动技术创新与民生需求深度融合,建设更加先进、绿色、智能的新型信息基础设施体系,为广大民众带来更为便捷、高效、智能的数智生活体验,因地制宜打造具有地方特色的信息产业。2024年,中国电信把科技、产业创新作为企业战略的重要内容,全面深入实施“云改数转”战略,推动企业从传统电信运营商向服务型、科技型、安全型企业转型。这是中国电信推动新一代信息技术与实体经济深度融合的主动布局,也是加快数字经济高质量发展的关键举措。

TOP9 百济神州:已建成横跨多个国家的全球研发网络

百济神州2024年研发投入为141亿元,位居第九位。百济神州始终秉持以患者为核心,以科学为驱动的研发战略,践行“百创新药,济世惠民”的企业愿景。目前,公司已建成横跨多个国家的全球研发网络,拥有40多款处于临床开发和商业化阶段的产品。仅2024年一年,公司就将13款具有差异化优势的新分子实体(NME)推进临床开发阶段。公司表示,将持续投入于血液肿瘤、实体肿瘤、免疫炎症等前沿领域的创新探索,为全球患者带来更多更好的新药。

TOP10 中国能建:持续推动向创新驱动转型发展

中国能建2024年研发投入为139.8亿元,位居第十位。中国能建大力实施创新驱动发展战略,不断完善科技创新体系,持续加大科技投入,科技创新能力和水平显著提升,有力地支撑了企业发展。自成立以来,中国能建研发投入逐年增长,由2011年的22.39亿元增长到2024年的139.8亿元,年均增长16.0%;研发投入占营业收入的比例逐年上升,由2011年的1.87%增长至2024年的3.51%,持续推动公司向创新驱动转型、绿色低碳转型、数字智慧转型、共享融合转型。

从9月23日起,入围2024―2025年度受尊敬企业名单将陆续公布。我们期待更多优秀企业能够脱颖而出,为推动中国经济高质量发展贡献更多力量。同时,我们将进一步弘扬企业正能量,营造良好的商业生态环境,让受尊敬的企业成为引领时代发展的强大动力。