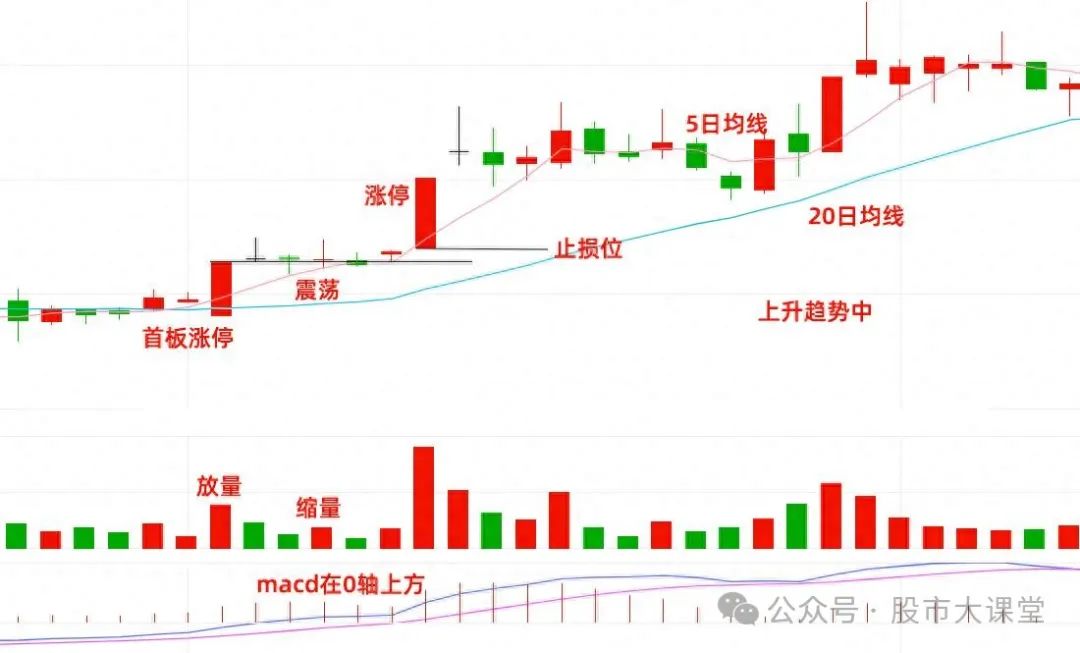

燃气板块拉升,长春燃气涨停,国新能源4日斩获3板

56526

2025年10月17日

(原标题:燃气板块拉升,长春燃气涨停,国新能源4日斩获3板)

图片来源于网络,如有侵权,请联系删除

燃气板块17日盘中震荡上扬,截至发稿,国新能源涨停,近4日收获3个涨停板;长春燃气亦涨停,凯添燃气、天壕能源涨超5%。

图片来源于网络,如有侵权,请联系删除

机构表示,2025年上半年,国产气维持稳步增产态势,但产销缺口明显,我国天然气进口依存度仍较高;受暖冬影响,天然气消费量略有下降,需求端增长动力不足向进口环节传导,导致LNG进口规模呈现回落态势。随着储气库、LNG接收站等储气设施有序建设,供应保障能力持续提升,但储气调峰能力不足仍是短板。2025年下半年,多气源支撑下我国天然气供应预计较为充足,天然气需求或将环比小幅回升,供需格局趋于稳定。

图片来源于网络,如有侵权,请联系删除