高德红外第三季度净利润 同比增长约11倍

(原标题:高德红外第三季度净利润 同比增长约11倍)

图片来源于网络,如有侵权,请联系删除

证券时报记者 阮润生

图片来源于网络,如有侵权,请联系删除

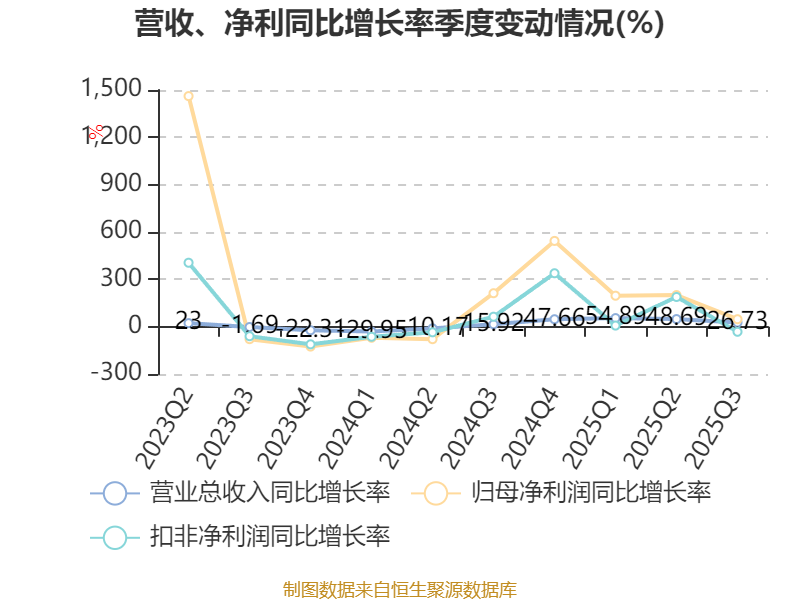

高德红外(002414)10月27日晚间发布三季报,今年第三季度,公司实现营业收入11.34亿元,同比增长71.07%;归母净利润4.01亿元,同比增长1143.72%;前三季度营业收入30.68亿元,同比增长69.27%;归母净利润5.82亿元,同比增长1058.95%。

另外,财报显示,由于销售商品收到的现金增加,报告期内公司经营活动产生的现金流量净额同比增长近55倍;另外,公司本期归还银行贷款金额较上期增加,所以筹资活动产生的现金流量净额同比大幅下降。

对于前三季度营业收入增长,公司归因于原延期的型号项目类产品恢复交付,且与某贸易公司签订的完整装备系统总体外贸产品合同已完成国外验收交付,同时公司大力扩展民品领域,红外芯片应用业务需求快速释放,营业收入大幅增长。

公司对今年上半年业务增长也是类似的归因表述。据介绍,随着采购计划延期因素的消除,前期相关延迟订单恢复正常采购流程,公司按照要求积极推进生产任务;公司持续深耕红外领域新兴细分行业,不断提升行业综合解决方案能力,依托智能感知技术助力各行业数字化转型,进一步扩大市场空间。同时,公司大力推进海外业务合作,积极“走出去”开辟新市场,完整装备系统总体产品在以前年度已实现多国家海外批量交付。

今年7月以来,高德红外股价加速上涨,累计涨幅约31%,机构股东高位减持。

截至第三季度末,公司前十大股东中,长信国防军工量化灵活配置混合型证券投资基金新晋成为第七大股东,持股比例0.56%;陆股通、中证500交易型开放式指数证券投资基金、广东恒健国际投资有限公司、高德红外-2022年员工持股计划以及国泰中证军工交易型开放式指数证券投资基金进行了减持。