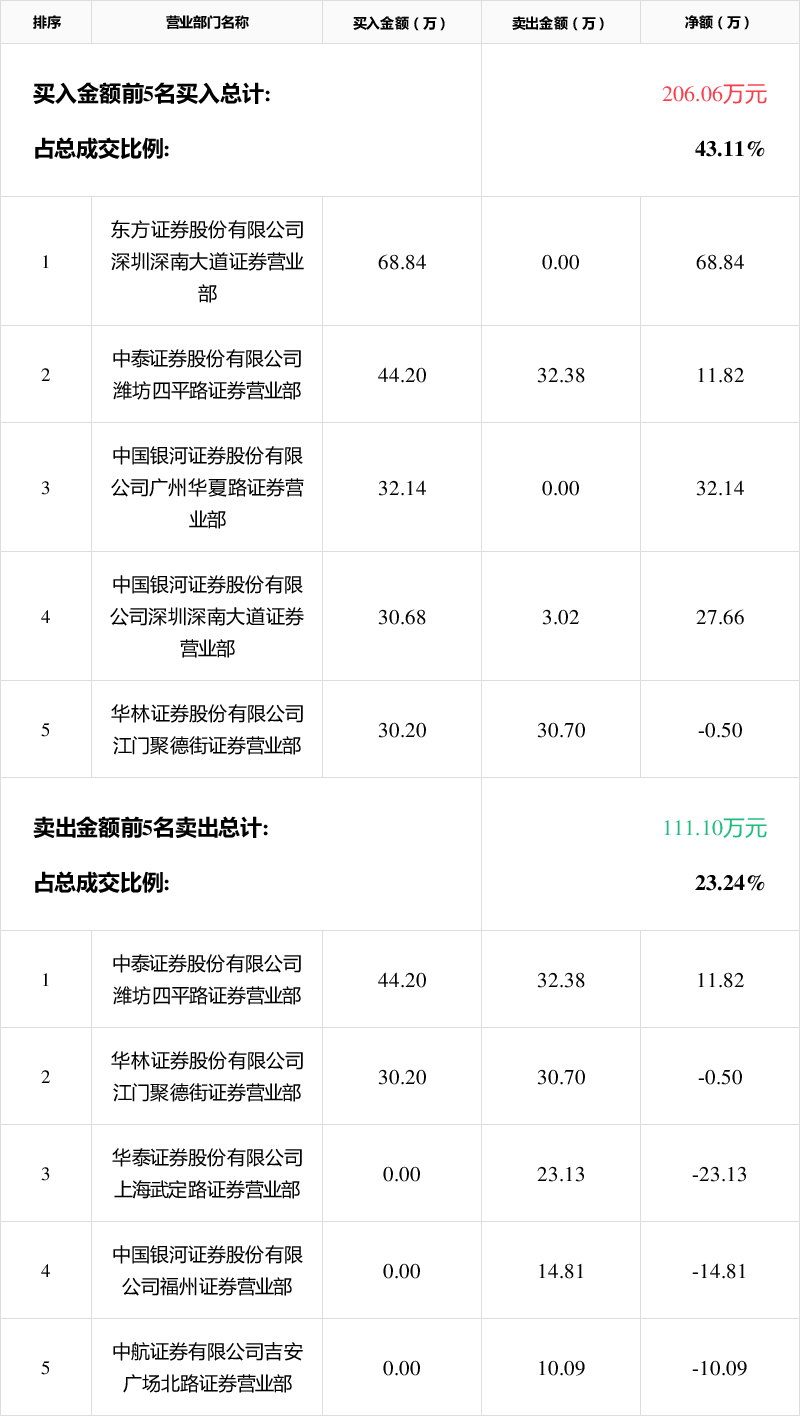

闽灿坤B:印尼子公司每月产能600万美元

54684

2025年11月11日

证券之星消息,闽灿坤B(200512)11月11日在投资者关系平台上答复投资者关心的问题。

图片来源于网络,如有侵权,请联系删除

投资者:上半年,美洲客户订单大幅减少,请问贵司有何应对措施?印尼海外基地主要生产什么产品,产能如何?下半年美洲客户订单有无改善?未来展望如何?

闽灿坤B董秘:受美国关税影响,公司上半年美洲订单受到一定冲击。 针对关税影响,公司已增资印尼子公司以扩大其生产规模,提升接单能力,抢占及吸引美国客户市场订单,以维护和稳定客户关系。印尼子公司主要生产空气炸锅、煎烤器、熨斗等小家电,目前每月产能在600万美元左右。三季度报告显示,美洲客户订单继续受到影响。未来公司继续推动供应链协同降本增效,加快新产品研发时程及严控新产品开发毛利。除美洲市场外,同时加大争取其他国家地区的市场商机,包括:一带一路、俄罗斯、中东中亚、中南美、非洲等区域,同时也在努力争取扩大内销市场。

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。