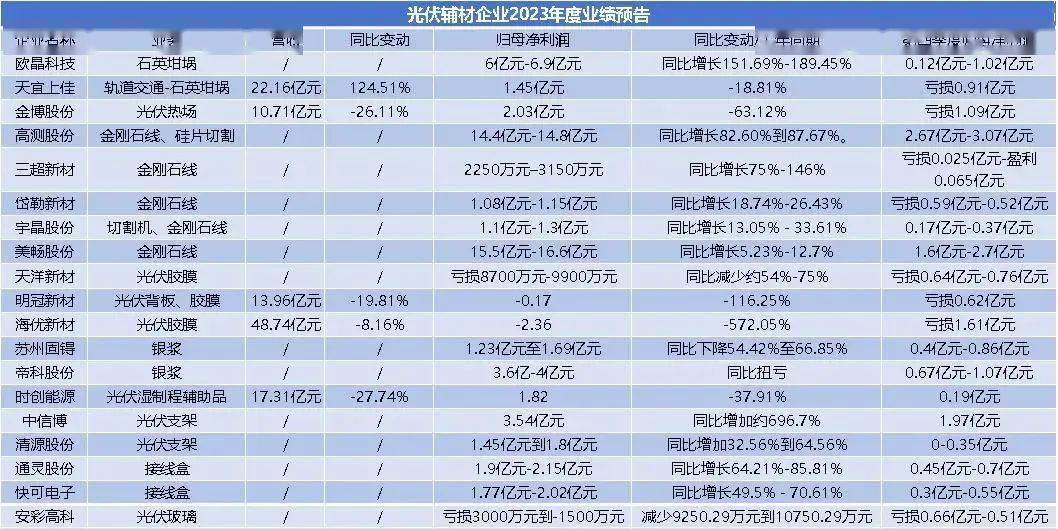

健全人工智能前瞻型治理体系

“十五五”规划建议提出,加强人工智能治理,完善相关法律法规、政策制度、应用规范、伦理准则。

图片来源于网络,如有侵权,请联系删除

与以往信息技术不同,人工智能并非单纯意义上的工具性技术,而是一种具备自学习、自演化和广泛外溢效应的通用技术形态。其运行过程在数据、算法和算力的共同作用下不断生成新的行为模式和影响路径,不仅释放出显著效率红利,也在更深层次上重塑了风险生成机制和治理运行结构。在这一背景下,人工智能治理主要是对人工智能技术和应用本身的治理,其核心在于能否实现治理方式的现代化,能否形成与技术发展阶段相适应、具有前瞻性和系统性的治理体系,这已成为关系人工智能健康发展和国家治理体系有效运转的关键问题。

图片来源于网络,如有侵权,请联系删除

治理成效与短板并存

近年来,我国围绕算法推荐、深度合成、生成式人工智能等重点领域持续完善人工智能治理规则供给,通过出台规范性文件和配套制度,对研发、应用和传播等关键环节进行引导和约束,人工智能治理边界不断清晰。从防范无序扩张到强化规范引导,从单点处置到体系建设,人工智能治理的制度基础正在逐步夯实,为技术健康发展划定了必要边界。

与此同时,各地在数字政府、公共服务和城市运行等场景中加快探索人工智能应用,推动审批服务、监管执法和城市治理等环节提质增效。人工智能以赋能治理的技术手段进入治理体系,在提升治理效率的同时,也倒逼治理主体更加重视对人工智能技术和应用本身的规范管理,包括数据治理、算法规则和应用边界的制度化约束。这些探索为人工智能治理积累了实践经验,也为推进治理现代化提供了现实样本。

但从治理现代化的要求看,现阶段人工智能治理仍存在不容忽视的短板。总体而言,当前治理仍以事后规范和问题应对为主,呈现出较为明显的跟随式特征。这种治理形态在人工智能发展初期具有现实合理性,有助于在不确定性较高的情况下保持治理弹性,但随着人工智能技术现代性不断增强,其结构性局限逐步显现。

一是治理介入节奏偏后,难以适应技术快速演化。现有治理多在技术应用扩散或风险显现后介入,规则制定往往滞后于技术发展。当人工智能系统已经深度嵌入生产生活场景后,再进行规则补充和强监管,治理成本明显上升,调整空间随之收缩。更为关键的是,一旦技术路径和应用模式在早期阶段形成并固化,后续治理往往只能在既定框架内修修补补,难以对技术发展方向和运行逻辑进行实质性塑造。

二是治理方式偏重静态规范,难以约束动态系统。当前治理工具主要依赖政策文件和制度文本,对具有自学习、自优化特征的算法系统,缺乏持续监测、动态校准和可验证约束能力。单纯依靠事后抽查和纠偏,容易出现规则在场但运行过程难以掌控的情况,治理效果更多依赖执行强度而非制度内生约束,影响治理的稳定性和可持续性。

三是治理目标侧重风险防控,对发展方向引导不足。现有治理在合规、安全和风险防范方面着力较多,但对技术应当往何处发展、优先服务哪些公共目标的制度化引导仍显不足。在缺乏清晰方向指引的情况下,人工智能技术扩散往往更多受商业逻辑和短期效率驱动,公共利益导向和治理价值目标难以在制度层面得到稳定体现,治理的导航功能有待进一步强化。

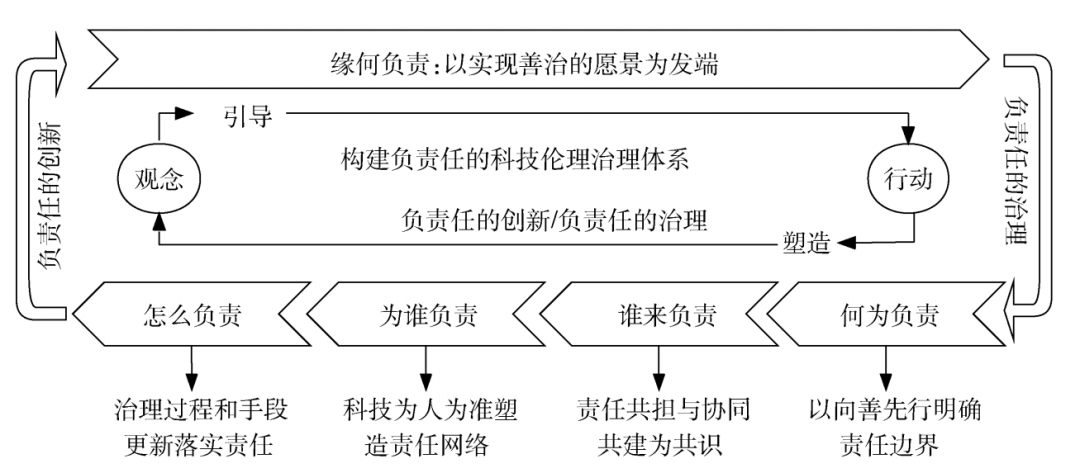

治理需走向“前瞻塑造”

推进人工智能治理现代化,关键在于前瞻性,要把理念要求转化为可执行的制度安排,通过在治理节奏、治理工具和治理结构上的系统前移,形成与人工智能高度现代性相适配的治理能力。围绕技术生成、风险演化和应用扩散等关键环节,可从以下四方面重点推进。

一是前移治理介入,把治理要求嵌入技术全生命周期。要改变治理主要集中在事后监管的状况,必须将治理要求前移至人工智能技术生成和应用决策的前端环节。在算法设计、模型训练、系统部署和迭代更新等关键节点,同步嵌入合规、安全与责任要求,推动形成覆盖研发、上线、运行和调整全过程的治理机制,使治理不再只是对既成问题的回应,而成为技术生成过程中的内在约束。

二是健全风险评估机制,把风险识别从事后处置转向前瞻预判。面对人工智能风险前置、影响扩散快的特征,应加快完善以风险预判为导向的治理工具体系。通过建立分级分类评估制度,将安全风险、伦理风险和社会影响纳入统一评估框架,在规模化应用前完成必要评估,并在运行过程中开展动态复评,推动治理从问题暴露后介入向风险趋势中干预转变。

三是预设运行边界和规则,增强系统约束与可控性。推进治理现代化,还需减少对外部规则事后纠偏的过度依赖,把治理要求转化为系统运行前的边界条件和约束规则。通过模型审计、算法审计和技术标准等制度工具,明确数据使用边界、模型输出限制以及关键决策环节的人工干预和责任审核要求,使人工智能系统在启动之初即处于可约束、可追溯状态,增强治理的稳定性和可执行性。

四是强化先导性安排,引导人工智能发展方向。人工智能治理不仅要防范风险,也要在技术发展方向上发挥引导作用。应通过应用指引、负面清单和试点示范等方式,加强人工智能同产业发展、文化建设、民生保障、社会治理相结合,更加明确人工智能的重点方向,引导技术向增进公共利益和提升治理效能的领域集聚。通过前置性安排和方向性引导,为人工智能发展提供清晰预期,使治理从单纯防风险,进一步拓展为对技术路径和价值取向的主动塑造。

人工智能越具现代性,治理越需要现代化。前瞻型治理之所以成为必然选择,正在于它通过前移治理介入、强化风险预判、预设运行边界和先导发展方向,使治理方式在节奏、结构和功能上与人工智能高度动态、持续演化的技术形态相适配,本身即体现治理现代化要求。同时,人工智能治理走向现代化,也意味着治理方式本身需要更加智能化、技术化,实现以技术支撑治理、以技术约束技术,推动治理能力与技术复杂性相匹配。

(高 艳 作者系中国计量大学教授)

【责任编辑:冉晓宁】