中金:沃什的提名短期对降息路径影响有限 但可能导致美元流动性的预期修正

67938

2026年02月02日

(原标题:中金:沃什的提名短期对降息路径影响有限 但可能导致美元流动性的预期修正)

图片来源于网络,如有侵权,请联系删除

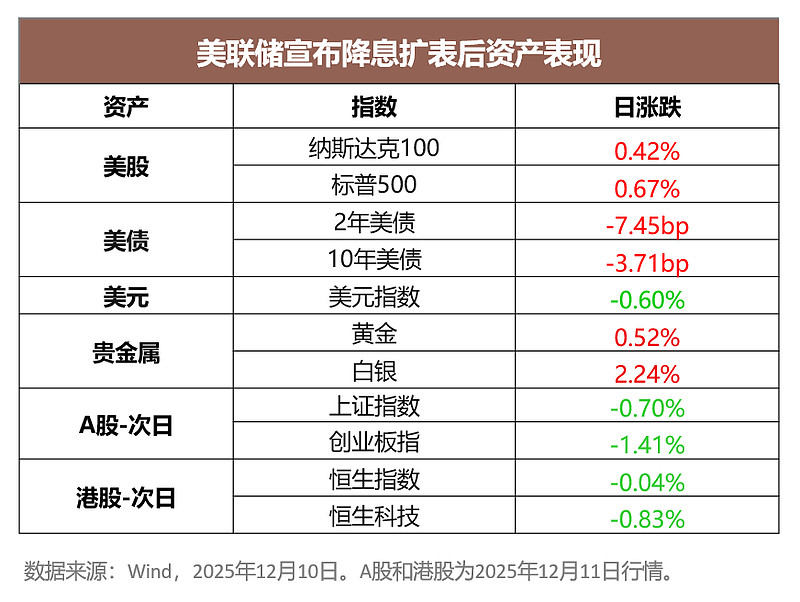

人民财讯2月2日电,中金指出,2026年1月30日,特朗普提名凯文・沃什为下一任美联储主席。沃什主张通过“缩表+降息”来降低利率,并主张对美联储进行“体制性调整”,重建货币政策的可信度。中金认为,沃什的“鹰派”主要体现在美联储资产负债表方面,而在降息方面则较为“鸽派”。特朗普之所以提名他,不仅因为他倾向降低利率,也因其主张对建制派长期主导的货币政策框架进行重构,符合特朗普“破旧立新”的政治叙事。短期来看,沃什的提名对降息路径影响有限,但可能导致美元流动性的预期修正,美元贬值压力或阶段性缓和,由流动性推动的投机性资产将更易受到冲击。中期来看,沃什的主张面临来自美联储内部、资本市场以及财政的约束,最终能否成功,还很难下定论。但与此同时,也不应低估其政策调整的意愿。特朗普“美国优先”的政策思维,未来数年也可能在美联储的政策实践中逐步显现。对于这一潜在变化,投资者也应未雨绸缪、有所准备。

图片来源于网络,如有侵权,请联系删除