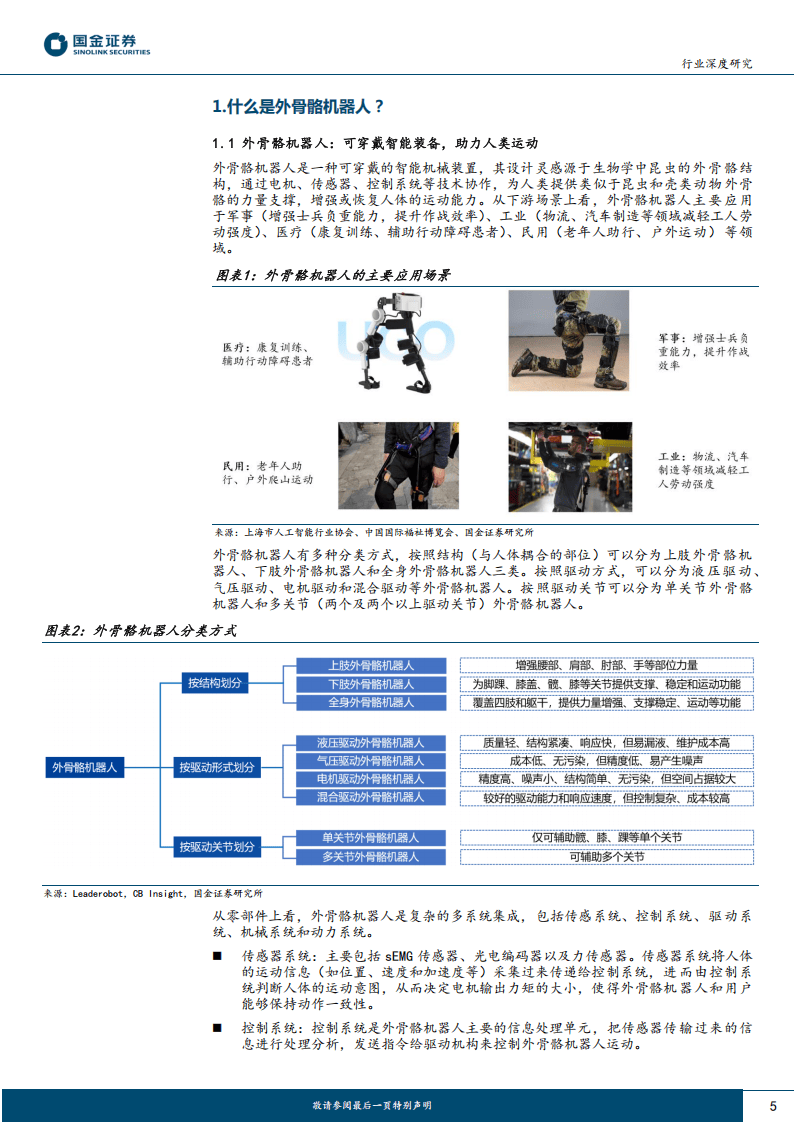

中信建投:外骨骼机器人迈入商业化加速阶段

63715

2026年02月02日

(原标题:中信建投:外骨骼机器人迈入商业化加速阶段)

图片来源于网络,如有侵权,请联系删除

人民财讯2月2日电,中信建投指出,近年来政策支持力度逐步加大,在技术、支付和应用三方面核心驱动下,外骨骼机器人迈入商业化加速阶段。随着下游市场需求的扩张和产品的逐渐成熟,外骨骼机器人市场规模快速增长,C端市场有望放量。上游核心零部件环节,外骨骼机器人需求增长有望带动无框力矩电机和姿态传感器市场扩容;中下游应用环节,国内企业目前产品以医疗康复为主,正在逐步拓展消费类、工业类等领域产品,2025年以来多家企业相继发布消费级助力产品。行业的产品创新、性能改善、成本降低有望推动商业化加速落地,建议关注上游零部件企业,以及中下游企业业务布局及进展。

图片来源于网络,如有侵权,请联系删除