聚焦产业协同、补链强链 A股半导体板块并购活跃

2月11日,天水华天科技股份有限公司(以下简称“华天科技”)发布公告称,公司拟以发行股份及支付现金购买资产并募集配套资金的方式,收购华羿微电子股份有限公司(以下简称“华羿微电”)100%股份,交易总价高达29.96亿元。这标志着华天科技向综合性半导体封测集团迈出关键一步。

图片来源于网络,如有侵权,请联系删除

据梳理,截至2月12日,年内已有华虹半导体有限公司(以下简称“华虹公司”)、上海晶丰明源半导体股份有限公司(以下简称“晶丰明源”)、紫光国芯微电子股份有限公司(以下简称“紫光国微”)等多家半导体上市公司披露并购相关方案及进展。

图片来源于网络,如有侵权,请联系删除

资源整合、优势互补

图片来源于网络,如有侵权,请联系删除

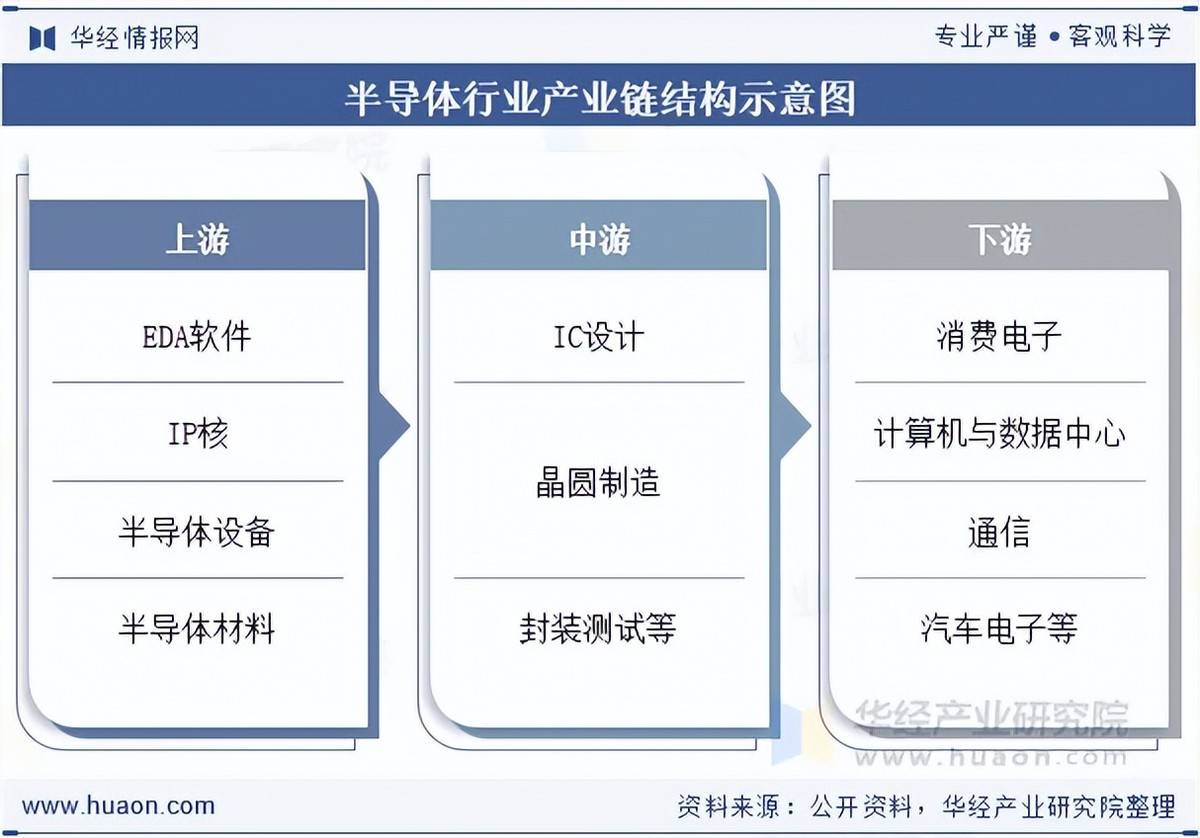

梳理开年以来的半导体上市公司并购案例可见,补链强链、协同增效已成为行业共识。各家企业的并购布局紧扣自身主业短板与长远发展需求,精准发力完善产业链布局。

具体来看,华天科技收购华羿微电,核心目标是补齐功率半导体封测短板,快速完善封装测试主业布局,形成覆盖集成电路、分立器件等各细分领域的封装测试业务布局;华虹公司拟收购上海华力微电子有限公司97.4988%股权,重点在于提升12英寸晶圆代工产能,其自身优势工艺与标的平台将实现深度互补,共同构建应用场景更广泛、技术规格更齐全的晶圆代工及配套服务矩阵;晶丰明源计划收购四川易冲科技有限公司100%股权,依托标的在无线充电、通用充电芯片领域的技术储备,巩固消费电子领域市场地位,同时稳步拓展车规级电源芯片业务;紫光国微拟收购瑞能半导体科技股份有限公司100%股权,通过整合功率半导体产品矩阵,快速补齐制造环节短板,完善半导体产业链布局。

“多数半导体上市公司并购的核心动因,是强化核心业务、拓展产品线、提升技术能力和市场占有率。”浙大城市学院副教授林先平在接受《证券日报》记者采访时表示,并购完成后,企业有望在多维度获益:技术研发实力增强、产品创新迭代提速、市场份额扩大、供应链成本优化、运营效能提升,最终实现整体抗风险能力的强化。

中关村物联网产业联盟副秘书长袁帅对《证券日报》记者表示:“消费电子、汽车电子、人工智能、物联网等领域的快速发展,对半导体产品产生了巨大的需求,同时对芯片的性能、功能和可靠性提出了更高要求,促使半导体企业不断调整产品结构和研发方向,以满足市场需求。面对激烈的市场竞争和技术变革,企业通过并购等方式进行资源整合,实现优势互补,有助于提高产业集中度、优化产业结构、促进技术共享、加速创新成果转化,推动半导体行业向更高层次发展。”

市场需求持续旺盛

“得益于政策引导与市场需求的共同推动,企业通过并购补齐技术短板、扩大规模效应的意愿明显增强。”重庆理工大学发展规划处高等教育研究室主任王文涛对《证券日报》记者表示,产业链自主可控需求正成为另一核心驱动力。

在政策层面,2024年4月份,国务院印发的《关于加强监管防范风险推动资本市场高质量发展的若干意见》提出,加大并购重组改革力度,多措并举活跃并购重组市场。2024年9月份,中国证监会发布《关于深化上市公司并购重组市场改革的意见》。2025年5月份,中国证监会发布修订后的《上市公司重大资产重组管理办法》,在创新交易工具、简化审核程序等方面作出明确安排。今年1月份,中国证监会召开的2026年系统工作会议提出,激发并购重组市场活力,完善重组全链条监管,多措并举推动上市公司高质量发展。

与此同时,市场需求的持续旺盛,为并购重组注入了强劲动力。随着人工智能大模型迭代、数据中心扩张、工业4.0及消费电子升级加速,全球半导体产业保持中高速增长。2月6日,美国半导体行业协会(SIA)发布的2025年全球半导体行业年度销售额数据显示,2025年全球半导体销售额达7917亿美元,同比增长25.6%。SIA预计2026年全球半导体销售额将达到约1万亿美元,同比增长约26%。

苏商银行特约研究员付一夫对《证券日报》记者表示,人工智能、汽车电子等新兴需求正从概念验证迈入规模化落地阶段,头部厂商需通过并购快速补齐技术版图、抢占市场窗口。与此同时,行业竞争加剧、中小产能加速出清,为龙头公司整合优质标的提供机遇。并购有望在2026年持续成为优化资源配置、提升产业韧性的重要工具,活跃度将维持在高位。

(责任编辑:张紫祎)