特锐德递表港交所 中国银河国际和广发证券担任联席保荐人

49771

2026年02月27日

(原标题:特锐德递表港交所 中国银河国际和广发证券担任联席保荐人)

图片来源于网络,如有侵权,请联系删除

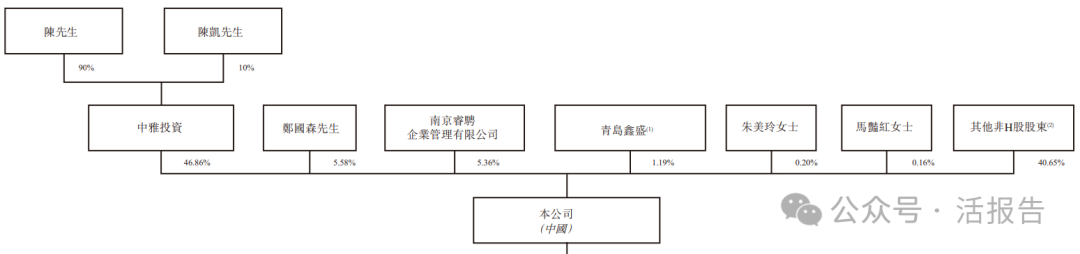

特锐德向港交所主板递交上市申请,由中国银河国际和广发证券担任联席保荐人。

图片来源于网络,如有侵权,请联系删除

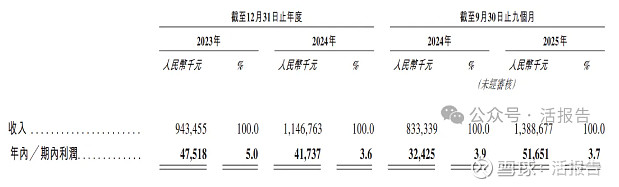

特锐德是全球最大的预制舱变电站(含高压)供货商,同时按收入、终端数量及充电量计,也是中国最大的电动汽车充电设备制造商及充电网运营商。

图片来源于网络,如有侵权,请联系删除

公司业务涵盖高压/中压预制舱变电站、变压器、开关设备的研发制造,以及电动汽车充电网的建设与运营,具备从硬件制造到虚拟电厂(VPP)调度的全产业链能力。

电力设备已销往全球60多个国家和地区,与西门子、ABB、施耐德等国际领先企业建立合作,并正在青岛建设面向海外市场的高压预制舱变电站智能制造总部基地。

预计到2030年,全球高压预制舱变电站市场规模将以45.2%的复合年增长率增至526亿元;同时,中国内地充电网运营服务市场预计将达到1065亿元规模。