最富五地,居民收入赶不上经济增速

(原标题:最富五地,居民收入赶不上经济增速)

图片来源于网络,如有侵权,请联系删除

近期,各省份陆续公布2025年经济数据。其中,上海、北京、浙江、江苏、天津五地居民人均可支配收入(下称“居民收入”)增速均低于同期GDP增速,差距超过0.4个百分点。上述五地是中国居民收入最高的五个省级行政单位(下称“最富五地”),人均收入超过5.5万元。此前,最富五地只有个别年份出现过这一现象,2024年后连续两年出现这一现象。

图片来源于网络,如有侵权,请联系删除

分类观察,2025年,上海、北京两地GDP增速较2024年有所上涨,但居民收入增速较2024年放缓,两地的居民收入与经济增速差距进一步拉大;浙江、天津的工资性收入增速相比2024年有所上涨,但仍低于同期GDP增速。

图片来源于网络,如有侵权,请联系删除

最富五地的城镇化率分列全国1―3位和5、6位,均超75%,同时也是典型的人口流入地,常住人口数超2.1亿。2025年,全国居民收入增速与同期GDP增速持平。在最富五地外,全国还有8个省份也出现了这一现象。

“保持居民收入与经济增长同步”长期以来是宏观经济的一个重要目标。多位研究者认为,“高基数”是上述五地居民收入增速放缓的原因之一,但不能完全解释为何最富五地居民收入增速开始持续性低于当地经济增速。

启铼研究院首席经济学家潘向东表示,“最富五地”收入增速持续低于GDP增速,是宏观产出与微观体感之间温差的量化体现。宏观层面,GDP反映的是地区总产出扩张,其增量可能更多来自资本深化、技术进步、龙头企业利润等方面,因此在总量层面仍能保持韧性。而居民收入直接对应家庭就业、薪酬、经营收益与财富收益,更贴近微观主体的真实获得感。当增长的增量主要沉淀在企业利润、税收等项目,或者集中在资本回报更高的部门与主体时,向居民部门的传导就会偏弱,出现GDP增速稳健、但居民增收乏力的分化。

潘向东认为,人均收入增速持续低于GDP增速现象不能简单归为自然演化,而应理解为“产出增长结构”与“居民收入形成机制”之间存在阶段性偏离,后续需通过改善就业与收入预期、提高居民部门在分配中的获得感来缩小差距。

连续两年低于GDP增速

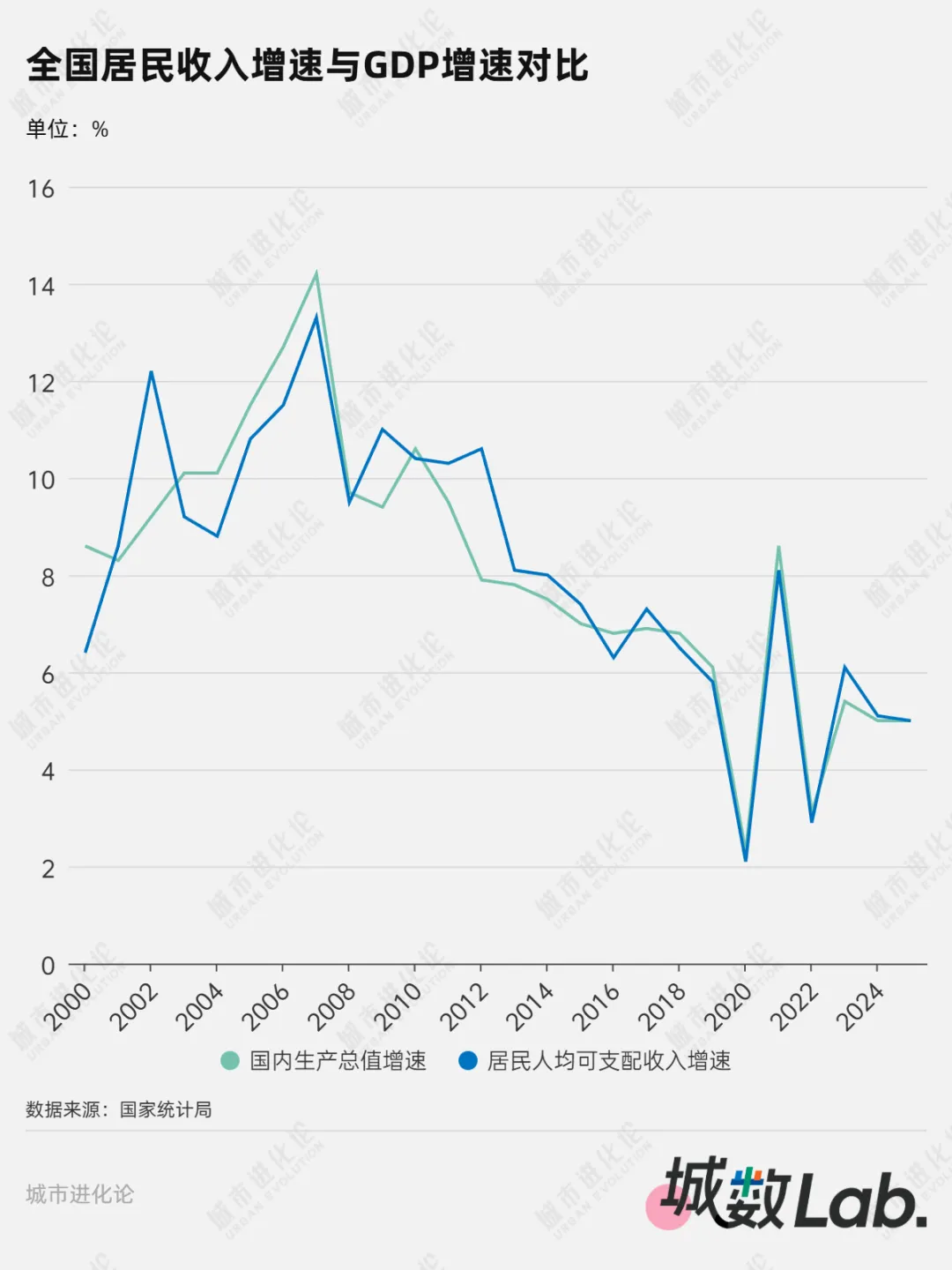

在全国层面,过去二十余年,虽然个别年份居民收入增速与GDP增速会有一定差别,但总体上两者的增长基本保持同步状态,没有出现严重背离的趋势。

2016―2025年的十年间,全国居民收入增速均等同或超过同期GDP增速,居民收入也从23821元增至43377元,增长82.1%。

分省份看,2016―2023年,最富五地的收入走势基本与全国保持一致――居民收入增速随着GDP增速的滑落而持续下降但始终略高于GDP增速。

但在2024年,数据走势迎来拐点。如图一,从2022年开始,最富五地的居民收入与GDP增速差值开始快速下滑,2024、2025年差值均为负值,这意味着居民收入增速连续低于GDP增速。

分省份看,上海两项数据的差值最明显。作为31省份中唯一一个居民收入超9万元的省份,上海2025年经济增速表现良好,GDP增速由上一年的5%上升至5.4%,但居民收入增速由4.2%降至4.1%,居民收入增速在全国31省份中位列倒数第一。

与上海类似,北京GDP增速从2024年的5.2%上升至2025年的5.4%,但居民收入增速由4.5%下跌至4.3%。北京市统计局数据显示,2025年1―4季度,北京就业满意指数均在75―87之间。就业满意指数可在0―200之间浮动,100为就业满意指数强弱临界点。

居民收入位列3、4位的浙江、江苏则更早的(2022年)出现了居民收入跌破GDP增速的情况,此后两年两项数据的差值在缓慢扩大。

作为浙江的省会城市,杭州的居民收入增速下降速度更快。2025年,杭州居民收入首次突破8万元,按城市排名,仅次于北上广深。2016―2019年,杭州居民收入增长均在7.8%及以上,2023―2025年的居民收入增速分别降至5.0%、4.0%、4.2%,低于同期GDP增速至少0.6个百分点。

为何放缓?

人均可支配收入包含工资性收入、经营净收入、财产净收入、转移净收入四部分。在绝大多数省份,工资性收入占居民收入的60%以上,是拉动收入增长的主动力。

2025年,最富五地的工资性收入增速均超过居民收入增速,但仍低于同期GDP增速。

1月21日,北京市统计局发文解读称,2025年全市居民人均工资性收入57376元,占可支配收入的比重为64.4%,同比增长4.9%,工资性收入拉动居民人均可支配收入上涨3.2个百分点,对居民人均可支配收入增长的贡献率为73.6%,是居民收入增长的关键因素。

潘向东说,人均收入增速持续低于GDP增速,并非单纯的经济发展自然规律,本质上反映出居民收入增长面临更现实、更持续的挑战。

从阶段规律看,高收入省份普遍进入工业化后期与服务业主导阶段,产业结构更偏服务业和高端制造,增长更多依赖资本深化与技术进步,就业吸纳和工资增长对GDP的弹性相对下降,居民部门在初次分配中分享的增量不一定与产出同步。

在结构性约束方面,外需波动、地产调整、中小企业经营压力等因素,使企业在扩岗和加薪上更趋谨慎,削弱工资性和经营性收入的增长动能。在高基数背景下,使得收入增速持续弱于产出增速。因此,这一现象不能简单归为自然演化,而应理解为“产出增长结构”与“居民收入形成机制”之间存在阶段性偏离,后续需通过改善就业与收入预期、提高居民部门在分配中的获得感来缩小差距。

远东资信研究院副院长张林表示,富裕地区一般呈现技术密集、资本密集和资产密集的特点。此前几年,恰逢移动互联网技术与房产资产的发展与达峰期,因此促成了收入较高省份的居民收入增速高于GDP增速。最近两年,随着此前的经济发展模式遇到加速调整期,在较高收入基数上,北京、上海等富裕地区继续保持居民收入增速快于GDP增速面临更多挑战。

在工资性收入外,值得注意的是,2025年“最富五地”的财产净收入增长普遍低迷甚至成为收入增长的拖累项(如表一)。财产净收入主要包括储蓄存款利息、股票分红、房屋或土地出租收入等。

表一例如,上海市统计局此前发文提出,2024年上海市房地产价格与房屋租赁市场价格有所波动,居民自有住房折算租金收入同步受到影响,出现一定幅度下降。2024年上海市居民人均财产净收入10514元,比上年下降2.3%,慢于居民收入增速6.5个百分点;1月21日,北京市统计局发文提出,在住房租赁市场波动、存款利率调整等因素的影响下,全市居民人均财产净收入12287元,同比增长0.7%。

一名长期研究居民收入的专家表示,拥有较高财产净收入的人群主要为中高收入人群,财产净收入负增长意味着大量中产阶级可能面临财产贬值问题。

如何提升?

在这样的背景下,多省在2026年政府工作报告中提出“居民收入增长与经济增长基本同步”的发展目标。除了天津,其余四省份的GDP增速目标数值均为5%及以上。

潘向东表示,一方面,增长目标导向会倒逼地方政府在稳就业、调工资、增加转移支付、纾困市场主体等方面集中发力;另一方面,居民收入增长的约束条件依然显著。高收入省份经济基数大、转型阵痛持续,中小企业盈利修复、房地产企稳、外需改善均存在不确定性,初次分配中劳动报酬占比提升难以快速突破,灵活就业与个体经营收入仍偏弱。

综合来看,潘向东认为2026年居民收入增速大概率较2025年水平小幅回升,向5%附近靠拢,实现基本同步,但受结构与周期制约,显著反弹并持续超越GDP增速的概率不高。

在具体路径上,多位受访专家认为应主要从提升工资收入角度出发。

上述长期研究居民收入的专家表示,相较于财产净收入,工资性收入在拉动居民收入增长方面发挥着更为重要的作用。当前提高财产性收入存在一定困难,通过稳就业、稳收入来促进工资增长是更为合理的路径。

潘向东表示,提升居民收入应立足“巩固工资主支柱、补齐其他三项短板、畅通分配传导”的整体思路。工资性收入仍是最稳定抓手,需以高质量就业为核心,健全工资合理增长机制,规范平台与灵活就业薪酬保障,同时通过产业升级扩容高附加值岗位,缓解技能错配与就业质量不足。

在工资增长方面,中国人民大学中国就业研究所所长曾湘泉表示,虽然当前企业经营不易,但劳动者与企业利润比例偏低依旧是一个突出问题。而单个劳动者的力量有限,很难推动工资分配机制的调整,这就需要工会代表劳动者与企业进行谈判和协商。

张林则认为,为了提升居民收入,更重要的是想办法提高居民的非工资性收入。在财产净收入方面,需要进一步加大稳定房地产市场的力度、进一步完善资本市场的运行模式等。在经营净收入方面,需要进一步完善消费企业和个体工商户的发展环境,需要进一步包容与鼓励各类新型服务业态的发展。