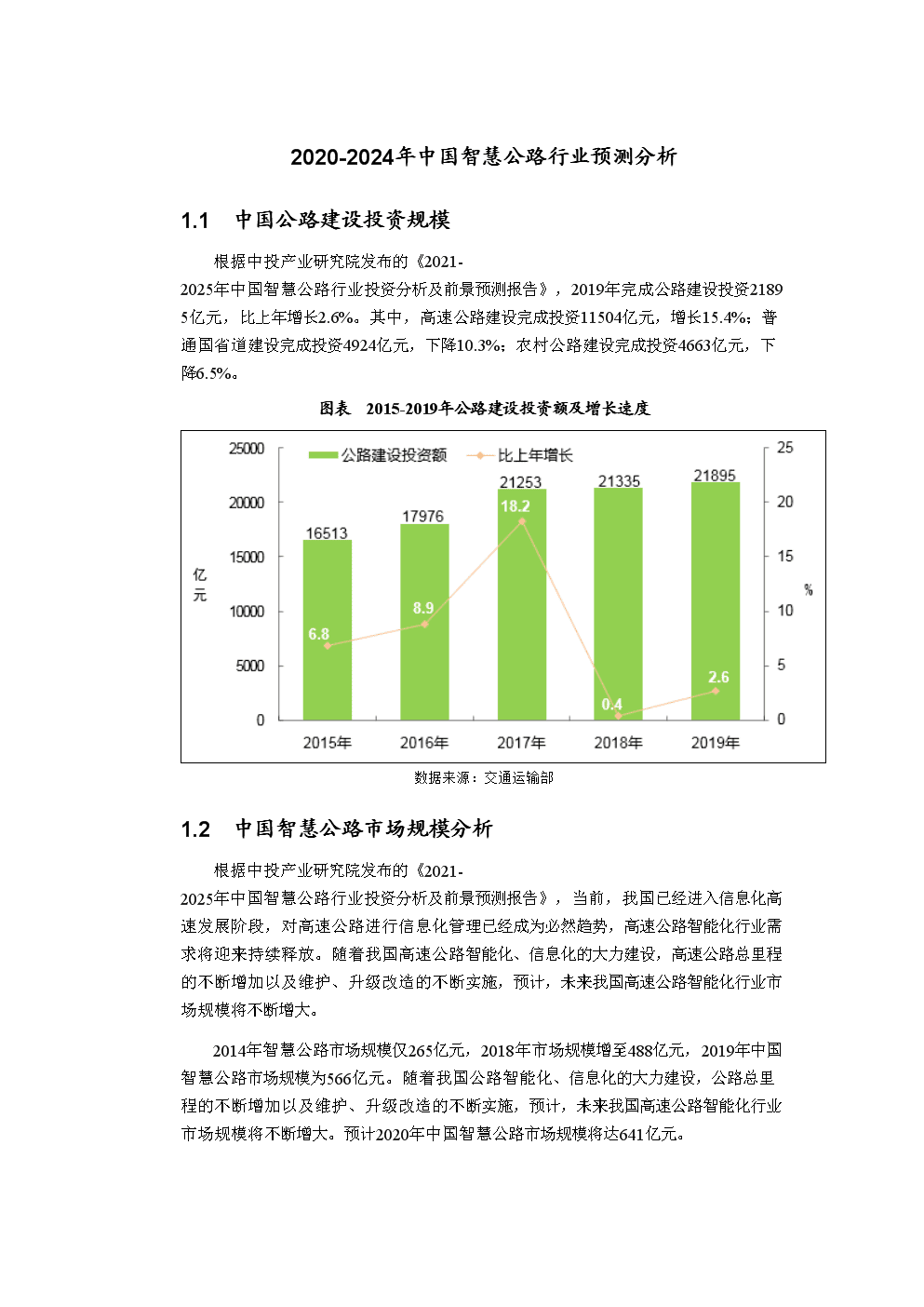

涂装行业是指通过对物体表面进行涂覆、涂裹、喷涂等处理,以达到保护、美化、防腐、装饰物体等目的的行业。这个行业广泛应用于汽车、建筑、家具、航空航天等领域,是现代工业生产中不可或缺的一环。涂装行业不仅具有庞大的市场规模,据统计,2022年全球涂装市场规模超过5000亿美元,并且随着全球经济的复苏和新兴市场的崛起,其市场规模将继续保持增长态势。

图片来源于网络,如有侵权,请联系删除

在涂装行业中,根据不同的应用领域和用途,可以进一步细分为建筑涂料、家具涂料、汽车涂料、家电涂料等多个子领域。这些子领域在涂料的选择、涂装工艺、涂装设备等方面有所不同,但都遵循着相同的涂装原理和技术要求。

涂装行业在国民经济中具有重要的地位,其发展水平直接关系到相关产业的发展速度和竞争力。同时,涂装行业在美化人们生活、提升产品附加值、推动科技进步等方面也发挥着重要作用。例如,在汽车行业中,涂装不仅为汽车提供了美观的外观,还起到了防腐、防锈、提高耐久性等多种功能。在建筑行业中,涂装则能够保护建筑物免受风雨侵蚀、紫外线照射等自然因素的损害,延长建筑物的使用寿命。

根据中研普华产业研究院发布的分析

涂装行业的产业链上下游结构

上游环节主要涉及涂料和涂装设备的供应。涂料作为涂装的主要原材料,其构成包括成膜物质、颜料、溶剂和助剂四部分。成膜物质决定了涂料的主要性能,颜料赋予涂层色彩和遮盖力,溶剂则将成膜物质溶解或分散为液态以便于施工,而助剂则用于改善涂料的生产、储存、施工和使用性能。上游的涂料生产需要依赖如树脂、颜料、溶剂等化工原材料制造业,这些原材料的质量和供应稳定性对涂料产品的质量和成本具有重要影响。此外,涂装设备如喷枪、喷壶、滚筒、刷子等施工工具,以及涂料搅拌机、涂料输送设备等也是上游产业链的重要组成部分。

中游环节主要是涂料制造和涂装加工。涂料制造涉及将原材料进行混合、反应、调整黏度等工序,生产出不同种类和用途的涂料产品。根据市场需求,涂料可以分为建筑涂料、木器涂料、工业涂料等多种类型。涂装加工则是将涂料应用于物体表面的过程,包括喷涂、刷涂、滚涂等多种方式。中游环节需要严格控制产品质量和涂装工艺,以确保涂层的质量和性能。

下游环节是涂装产品的应用领域,主要包括建筑、汽车、家具、电子等多个行业。建筑行业是涂料行业的主要消费领域,涂料在建筑领域的应用包括内外墙涂料、防水涂料、防火涂料等。汽车行业也是涂料行业的重要应用领域,包括汽车车身涂料、汽车内饰涂料等。此外,家具、电子等行业对涂料的需求也在不断增加。

首先,个性化需求的增长是涂装行业投资的重要趋势之一。随着消费者对产品外观和个性化要求的提升,涂装行业需要提供更多样化、定制化的服务。这要求投资者关注能够提供多样化涂装方案和定制服务的企业,以满足市场的个性化需求。

其次,技术创新是推动涂装行业投资的关键因素。随着环保政策的日益严格和市场竞争的加剧,涂装行业需要不断引进新技术和创新材料以提高生产效率和产品质量。例如,水性涂料、UV固化技术等环保型涂料的广泛应用,以及机器人涂装、静电喷涂等新技术的应用,都为投资者提供了新的投资机会。

第三,涂料产品的多功能化也是涂装行业投资的重要趋势。随着市场对涂料产品功能化要求的提高,投资者应关注那些能够生产多功能涂料的企业。这些涂料产品不仅能够满足基本的保护和装饰需求,还能提供如防噪音、耐候性、耐磨性、附着力、耐化学品性等多种特殊功能,满足不同领域的需求。

此外,亚洲市场的持续引领和中国涂料行业的快速增长也为投资者提供了广阔的机遇。根据统计,中国作为全球最大的涂料市场,将继续作为全球和太平洋涂料的增长引擎。投资者可以关注那些在中国市场具有领先地位的涂料企业,分享中国涂料市场快速发展的红利。

最后,环保和可持续性将成为涂装行业投资的重要考量因素。随着全球对环保和可持续发展的重视,投资者应关注那些能够生产环保型涂料、采用环保生产工艺的企业。这些企业不仅能够满足日益严格的法规要求,还能获得消费者的青睐和市场的认可。

综上所述,涂装行业的投资趋势呈现出个性化需求增长、技术创新、涂料产品多功能化、亚洲市场引领以及环保和可持续性等特点。投资者应关注这些趋势并结合自身的投资策略进行投资选择。

了解更多本行业研究分析详见中研普华产业研究院。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。