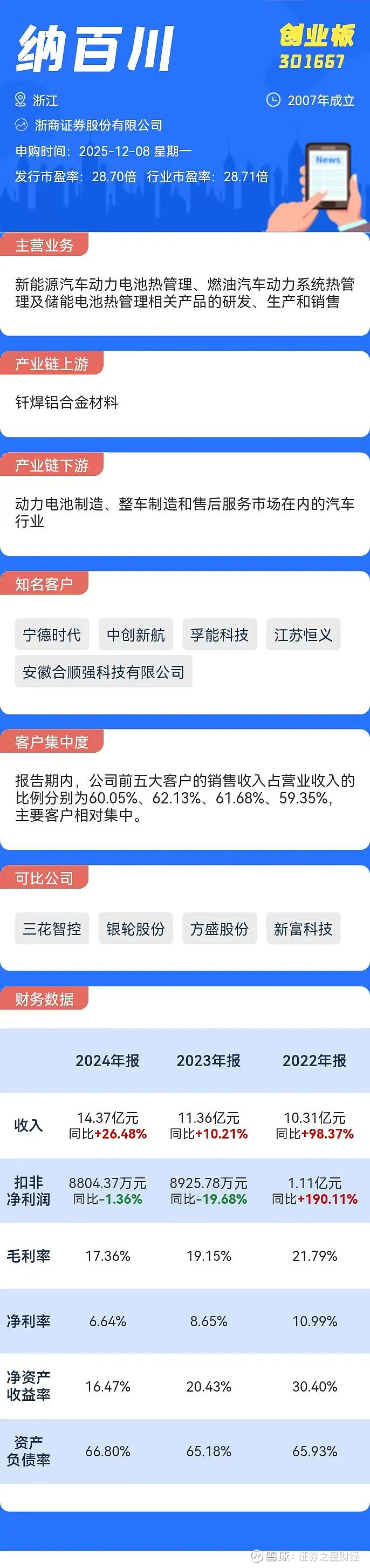

打新必看 | 1月19日两只新股申购

1.振石股份(沪市主板)

图片来源于网络,如有侵权,请联系删除

申购代码:780112

图片来源于网络,如有侵权,请联系删除

股票代码:601112

发行价格:11.18

发行市盈率:32.59

行业市盈率:33.72

发行规模:29.19亿元

主营业务:清洁能源领域纤维增强材料研发、生产及销售

公司其他重要信息如下图所示:

点评:行业前景方面,根据中研普华产业研究院发布的数据,2023年全球高性能纤维市场规模达到了1319.17亿元,而中国高性能纤维市场规模也实现了显著增长,突破至450亿元。预计在未来几年,全球高性能纤维市场容量将持续扩大,到2029年预计将达到2389.83亿元。

公司业绩方面,2022年至2024年,振石股份营收分别为52.67亿元、51.24亿元、44.39亿元,同期归母净利润分别为7.74亿元、7.90亿元、6.06亿元。公司预计2025年实现营收70亿元至75亿元,同比增57.70%至68.96%;实现归母净利润7.3亿元至8.6亿元,同比增20.53%至42.00%。整体而言,公司近年来业绩显著波动,2025年开始有所回暖。

募资情况方面,据招股书,振石股份原计划拟发行约14.79亿股,募资约39.81亿元,分别用于玻璃纤维制品生产基地建设项目(17亿元)、复合材料生产基地建设项目(16.48亿元)、西班牙生产建设项目(3.59亿元)、研发中心及信息化建设项目(2.75亿元)。以此次11.18元/股的发行价计算,公司此次实际募资约29.19亿元,与原计划相比少募了约27%。

回顾2025年的新股情况,2025年A股共有116只新股登陆资本市场,首日无一破发。其中,沪深主板全年上市新股38只,首日收盘平均涨幅达218%,中一签(500股)平均浮盈约1.67万元。

从估值看,公司发行市盈率与行业平均值基本持平,考虑到近两年来新股首日赚钱效应明显,综合判断振石股份首日破发概率较小。

2.农大科技(北交所)

申购代码:920159

股票代码:920159

发行价格:25.00

发行市盈率:13.40

行业市盈率:30.39

发行规模:4.00亿元

主营业务:新型肥料及新型肥料中间体的研发、生产、销售和技术服务

点评:行业前景方面,据中研普华产业研究院,2025年中国新型肥料市场规模已突破1200亿元,预计到2030年将达2800亿元,年复合增长率达14.7%,远超传统化肥行业2.3%的增速。

公司业绩方面,2022年至2024年,农大科技分别实现营业收入26.76亿元、26.37亿元、23.63亿元,分别实现归母净利润1.01亿元、1.01亿元、1.45亿元。公司预计2025年实现营收22亿元至24亿元,同比变化-6.91%至1.56%;实现净利润1.4亿元至1.6亿元,同比变化-3.64%至10.13%。整体而言,公司近年来业绩持续承压。

募资情况方面,据招股书,农大科技原计划拟发行2000万股,募资约4.13亿元,分别年产30万吨腐植酸智能高塔复合肥项目(2.01亿元)、年产15万吨生物肥生产线建设项目(1.1亿元)、环保低碳生物研发中心(0.61亿元)、补充流动资金(0.4亿元)。以此次25元/股的发行价计算,公司此次实际募资4亿元,与原计划相比少募约3%。

回顾2025年的新股情况,2025年A股共有116只新股登陆资本市场,首日无一破发。其中,北交所全年上市新股26只,首日收盘平均涨幅达368%,中一签(100股)平均浮盈约4650元。

从估值看,公司发行市盈率显著低于行业均值,考虑到近两年来新股首日赚钱效应明显,综合判断农大科技首日破发概率较小。