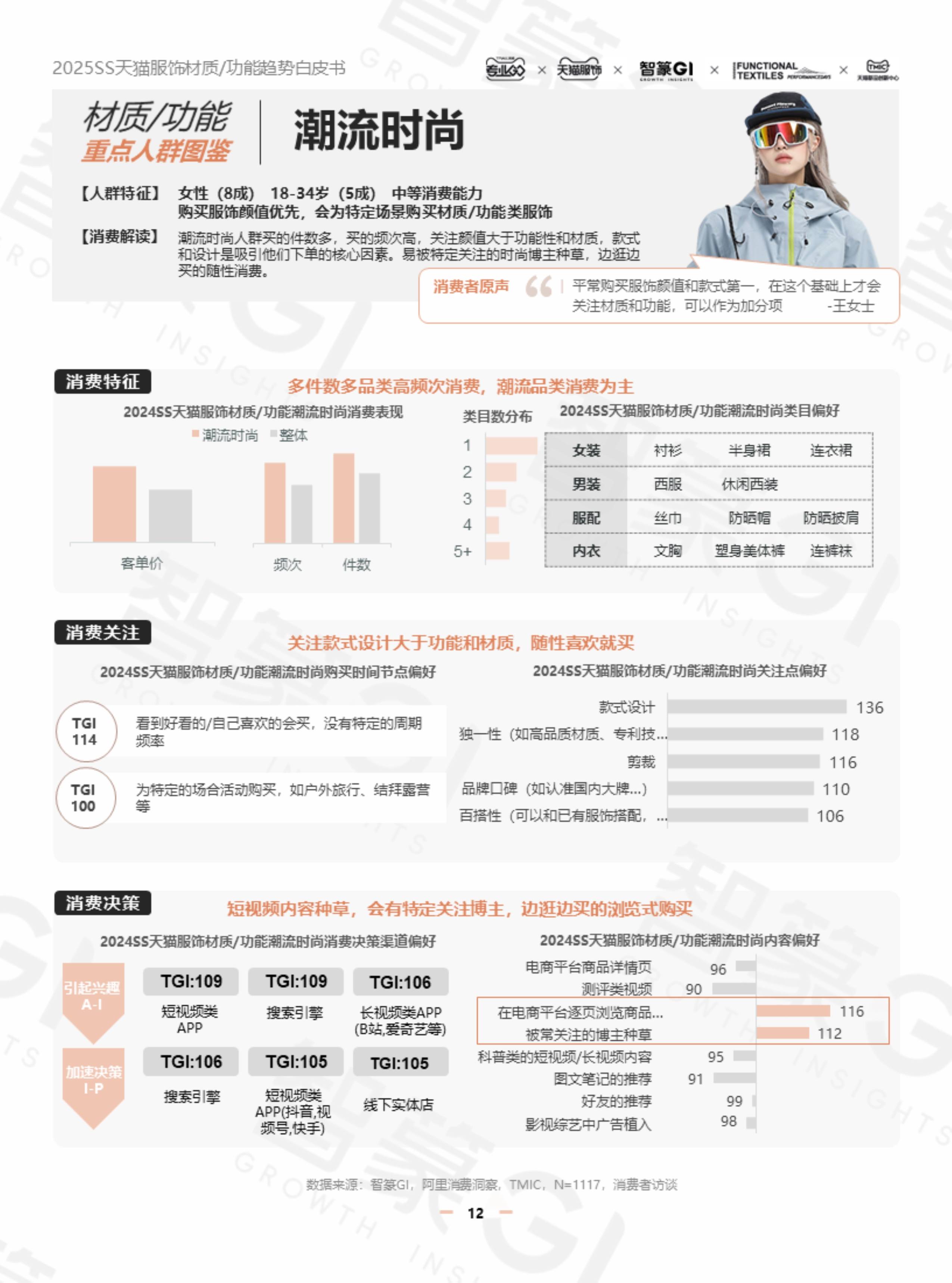

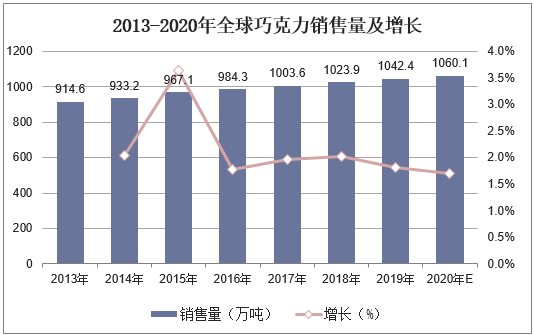

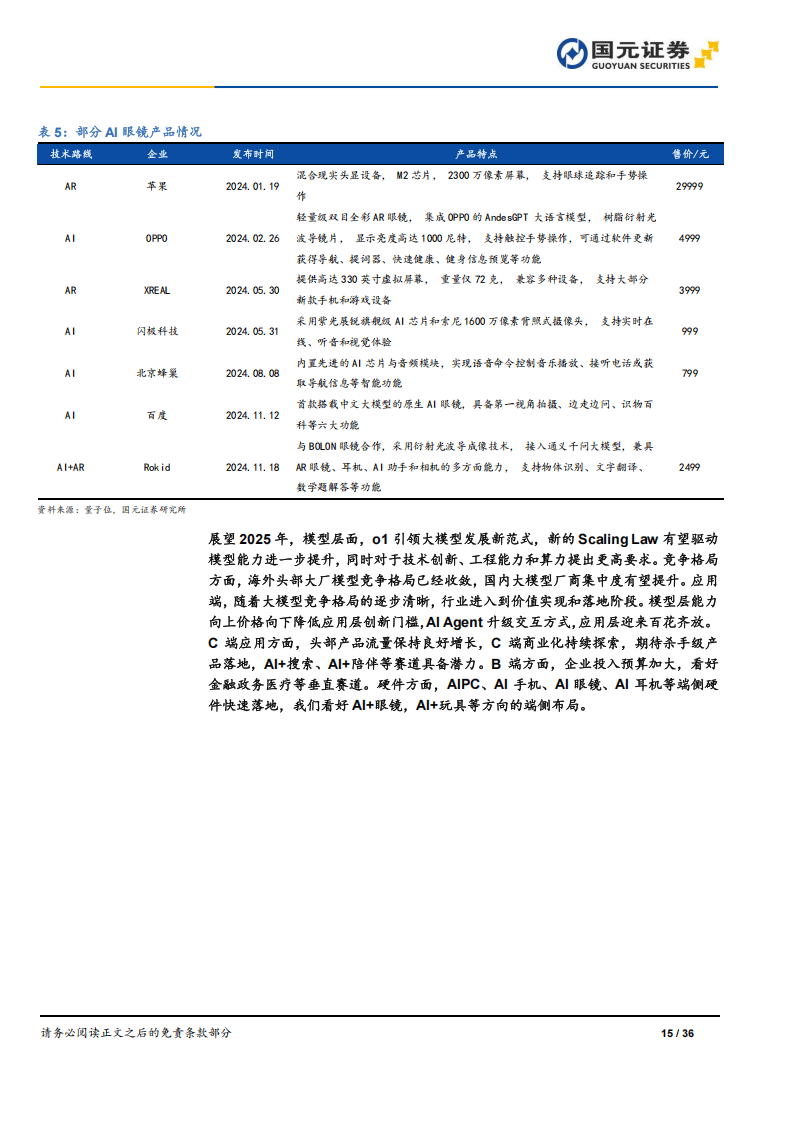

保险有温度,人保服务 _打印耗材行业发展趋势及供需分析

2025年2月12日

来源:互联网

1050

67

图片来源于网络,如有侵权,请联系删除

北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

打印耗材是指用于打印机、复印机、扫描仪等设备的消耗性材料,是保障这些设备正常运行的重要物资。常见的打印耗材产品包括墨盒、硒鼓、碳粉、色带、感光鼓等。近年来,中国打印耗材市场呈现出稳步增长的态势。

打印耗材行业发展趋势及供需分析

是指用于打印机、复印机、扫描仪等设备的消耗性材料,是保障这些设备正常运行的重要物资。根据使用设备的不同,打印耗材可以分为喷墨打印耗材、激光打印耗材、针式打印耗材等多种类型。常见的打印耗材产品包括墨盒、硒鼓、碳粉、色带、感光鼓等。近年来,中国打印耗材市场呈现出稳步增长的态势。

中国打印耗材市场规模已经达到了数千亿元人民币,并且呈现出稳步增长的态势。2022年中国打印耗材市场规模约为158亿元人民币,同比增长率约为5%。2023年,中国办公设备及耗材行业市场规模为7720亿元,同比增长5.81%。数字化、信息化进程加速,企事业单位和个人对打印设备的需求不断增加,从而带动了打印耗材市场快速发展。预计未来几年,技术不断进步和应用深入拓展,市场规模将继续保持快速增长。

消费升级趋势和对成本控制需求加剧,消费者越来越倾向于选择价格相对实惠的非原装产品。3D打印技术在工业、医疗、教育等领域得到广泛应用,推动了3D打印耗材的需求增长。2023年中国3D打印耗材市场规模约为5亿元人民币,同比增长率超过30%。标签打印、特种材料打印等细分领域的蓬勃发展也为打印耗材市场提供了新的增长点。

一、打印耗材行业发展趋势

中国打印耗材市场未来将呈现出多元化、智能化、绿色化的发展趋势。

多元化

信息技术发展和应用场景拓展,打印耗材市场将涌现出更多新的产品类型和应用领域。例如,针对特定行业如医疗、教育等领域的定制化耗材需求将不断增长。这些定制化耗材能够满足不同行业的特殊需求,提高打印效果和效率。此外,智能文具、文创产品等新型办公用品品类也将不断涌现,满足消费者对于提高工作效率、增加工作乐趣等方面的需求。这些新型办公用品将与传统打印耗材相结合,形成更加多元化的产品线。

智能化

据中研普华产业研究院显示,智能化是打印耗材市场未来的重要发展趋势之一。物联网、大数据、人工智能等技术不断发展,打印耗材将实现更加智能化的管理和应用。例如,智能墨盒能够通过传感器实时监测墨盒的剩余墨量和使用状态,并将信息传输到用户的手机或电脑上,提醒用户及时更换墨盒或进行维护。此外,一些高端打印设备还配备了自动更换耗材的功能,能够根据打印任务的需求自动选择并更换合适的耗材,提高打印效率和便捷性。

绿色化

绿色化是打印耗材市场未来的另一重要发展趋势。环保法规日益严格和消费者环保意识提高,绿色环保型打印耗材将成为市场的主流产品。这些产品采用了可再生材料、生物降解材料等环保材料,减少了对环境的污染。同时,一些企业还在研发更加节能的打印技术和耗材来降低打印过程中的能耗和排放。例如,一些新型激光打印机采用了更加高效的激光发生器和更加节能的电源管理系统,能够在保证打印质量的同时降低能耗。

二、打印耗材行业供需分析

供给分析

中国打印耗材市场供给充足,产业链完整。从原材料采购、生产加工、品质控制到销售、回收、维修等各个环节,形成了一个完整的产业链。产业链上游主要包括办公设备原材料和零部件、办公耗材原材料等;中游为办公设备及耗材的生产制造环节;下游销售渠道主要包括传统经销商、电...