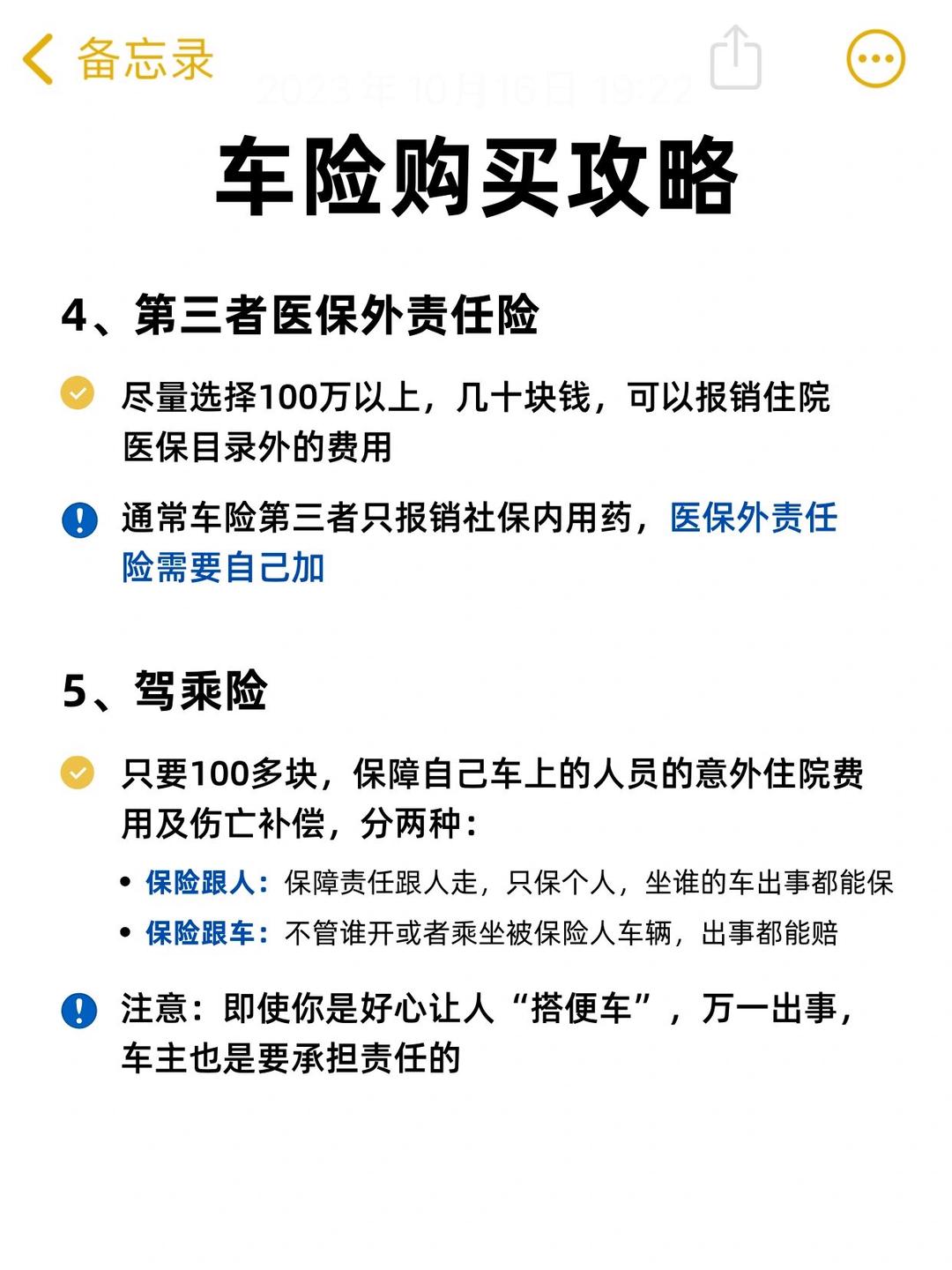

在全球化与消费升级的双重驱动下,速溶咖啡行业正经历着深刻的变革。从19世纪末喷雾干燥技术的诞生到21世纪多元化产品的涌现,这一品类凭借便捷性与适应性,从军需物资演变为全球数十亿消费者的日常饮品。中国作为全球增速最快的市场之一,其行业演变轨迹不仅映射出消费习惯的嬗变,更揭示了产业链升级与市场竞争的新范式。

图片来源于网络,如有侵权,请联系删除

一、速溶咖啡行业发展现状分析

当前速溶咖啡行业已突破传统“三合一”配方的局限,形成覆盖健康化、场景化、体验化的多维产品矩阵。这一转变背后,是消费群体代际更迭与需求升级的直接映射。

1. 消费群体分层与场景延伸

速溶咖啡的消费主力正从“功能型”向“享受型”过渡。31-50岁熟龄群体成为核心客群,其对品质的追求推动产品向低糖、低脂、有机等健康方向迭代。与此同时,Z世代对便捷性与个性化的双重需求,催生出冷萃冻干、植物基咖啡等新品类。消费场景也从单一的早餐场景,延伸至健身补给、办公提神、户外探险等细分领域,促使企业开发适配不同场景的包装与配方。

2. 技术革新重塑产品形态

加工技术的突破显著提升了速溶咖啡的感官体验。冻干工艺通过低温升华保留咖啡芳香物质,使产品媲美现磨口感;微研磨技术则通过超细粉体处理,实现3秒冷热双溶。更值得关注的是,大数据正深度介入产品研发——四只猫咖啡基于3万条用户反馈,构建起包含口味偏好、功能需求、场景适配的立体化需求模型,其白芸豆黑咖啡通过精准调配苦涩度与甜感,实现健康属性与风味平衡的突破。

3. 供应链协同与可持续实践

产业链整合能力成为企业核心竞争力的关键维度。上游种植端,巴西、越南等主产国通过精准农业技术提升咖啡豆品质稳定性;中游生产环节,云南肆只猫等企业建成全自动生产线,实现日产75吨的规模化生产;下游流通体系则呈现全渠道融合特征,线上电商平台与线下便利店形成互补网络。在可持续发展层面,雀巢等龙头企业启动“碳中和咖啡计划”,从种植园到消费者终端构建低碳闭环。

全球速溶咖啡市场已形成“亚洲驱动、欧美成熟、新兴市场崛起”的梯队化格局,其规模扩张的深层逻辑值得深入解读。

1. 亚洲市场的引擎效应

中国市场的表现尤为瞩目。2023年市场规模突破785.8亿元,近五年年均复合增长率达8%。这一增速源于三大因素:一是城市化进程催生的便捷消费需求;二是咖啡文化渗透带来的消费频次提升;三是本土品牌通过产品创新实现的份额突破。值得关注的是,县域市场正成为新增量极,下沉渠道的拓展使速溶咖啡触及更广泛的消费群体。

2. 欧美市场的品质升级

在成熟市场,消费升级呈现“两极化”特征:高端市场追求精品速溶的产地溯源与工艺创新,平价市场则通过订阅制服务强化用户黏性。星巴克随星杯系列凭借门店风味复刻技术,在家庭场景中重构咖啡体验;而麦斯威尔则通过环保包装与公平贸易认证,满足中产阶层对可持续消费的价值诉求。

根据中研普华产业研究院发布的《》显示:

3. 新兴市场的潜力释放

印度、东南亚等地区展现出强劲的增长势能。这些市场的共性特征在于:年轻人口红利、城镇化加速以及国际品牌的本土化策略。例如,雀巢在印度推出添加姜黄与肉桂的速溶咖啡,精准契合当地消费偏好,推动市场份额持续提升。

站在产业变革的临界点,速溶咖啡行业将面临消费趋势、技术革命与商业模式的全方位重构。

1. 健康化浪潮下的产品进化

功能性需求将成为产品创新的主战场。除低糖、低卡等基础诉求外,添加益生菌、胶原蛋白等成分的功能性速溶咖啡已崭露头角。更值得期待的是,精准营养技术将推动定制化产品的普及,消费者可通过基因检测获得个性化咖啡配方,实现从“大众饮品”到“私人营养方案”的跃迁。

2. 技术融合催生新物种

人工智能与生物技术的交叉应用将重塑产业边界。AI风味算法可模拟百万级感官组合,加速新品开发周期;而细胞培养技术则有望突破地理限制,实现稀有咖啡品种的规模化生产。这些技术突破将使速溶咖啡摆脱“标准化”标签,进化为兼具科技感与艺术性的消费品类。

3. 商业模式创新与价值重构

DTC(直接面向消费者)模式将颠覆传统渠道逻辑。品牌通过私域流量运营,可实现从产品推荐到用户共创的闭环。例如,三顿半的“返航计划”将空罐回收与社群活动结合,构建起环保理念与品牌忠诚度的双重纽带。此外,咖啡订阅服务通过定期配送与场景化套餐设计,正在重塑消费者的购买决策路径。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。