2025-2030年中国生成式AI行业市场分析及发展前景预测

图片来源于网络,如有侵权,请联系删除

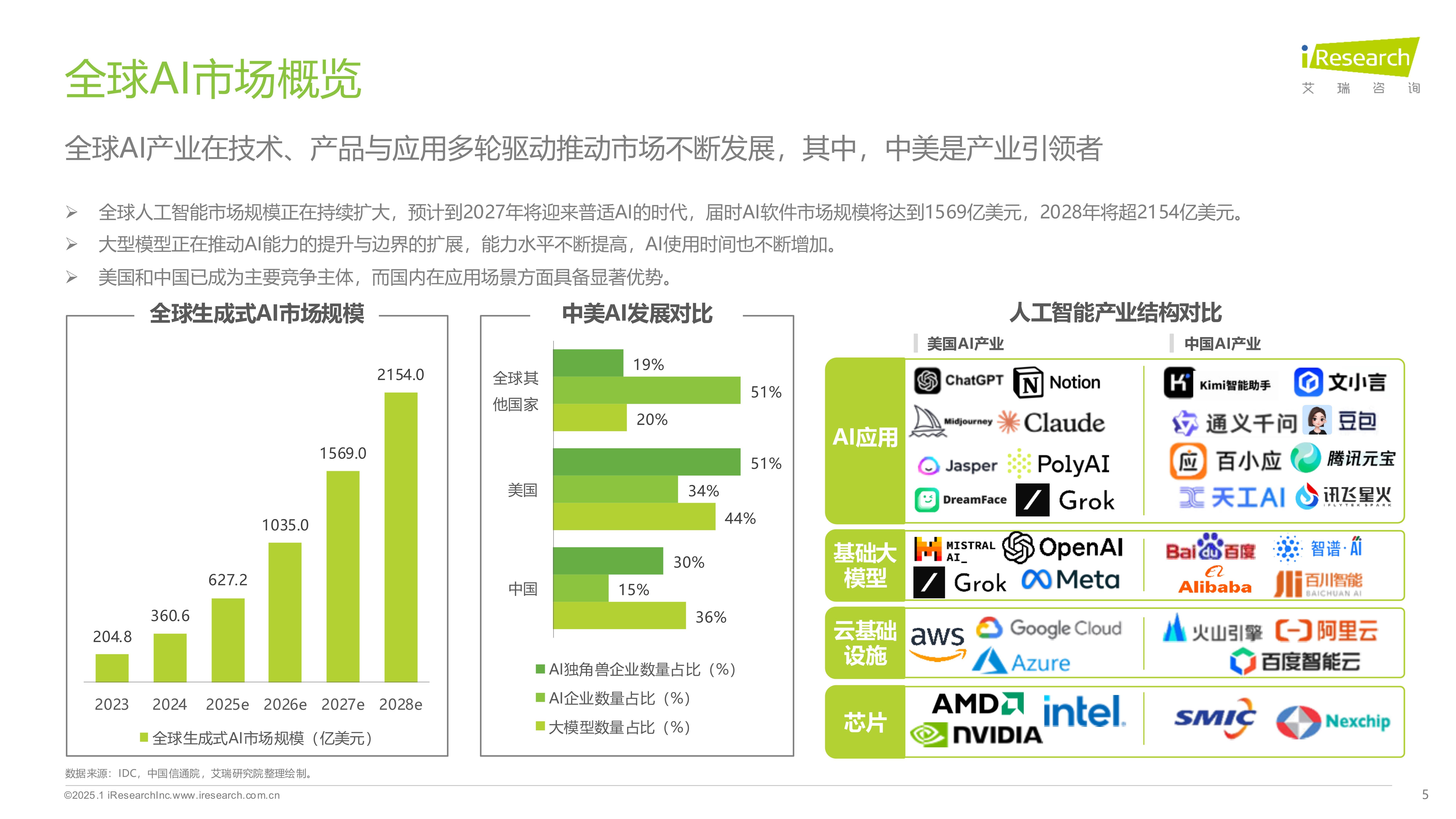

一、行业定位与战略意义

生成式AI作为人工智能领域的核心分支,正在重构全球数字经济的基础设施。其通过深度学习、大模型等技术,实现了从数据到内容的自动化生成,广泛应用于文本创作、图像生成、视频制作、代码开发等领域。中国生成式AI行业在政策支持、技术突破与市场需求的三重驱动下,已形成完整的产业链生态,涵盖基础层(芯片、算法框架)、平台层(大模型开发)、应用层(垂直行业解决方案)三个维度。

根据中国信通院发布的《生成式AI发展白皮书》,2025年中国生成式AI市场规模突破千亿元,企业级应用成为核心增长引擎。中研普华产业研究院的《》分析指出:这一趋势不仅体现在互联网、金融、制造等传统行业的智能化升级,更催生了AIGC(人工智能生成内容)等新兴业态,重新定义内容生产的效率与边界。

二、政策环境:强监管与产业扶持并举

(一)国家战略层面的顶层设计

中国将生成式AI纳入“新质生产力”范畴,工信部等部门联合发布《生成式AI服务管理暂行办法》,明确“发展与规范并重”的原则。政策框架呈现“中央统筹+地方试点”特征:

北京:发布《人工智能+创新发展行动计划》,重点支持大模型研发与垂直行业应用,目标到2027年培育5-8家独角兽企业。

上海:建设“模都”人工智能高地,推动浦江实验室等科研机构与企业共建联合实验室,加速技术成果转化。

深圳:出台《生成式AI产业扶持政策》,对开源框架、行业大模型给予最高3000万元研发补贴,吸引百度、腾讯等企业布局。

(二)行业标准的全球化输出

中国积极参与国际AI治理,推动生成式AI标准制定。例如,在ISO/IEC JTC1/SC42(人工智能标准化委员会)中,中国代表团主导提出《生成式AI系统评估指南》,涵盖模型能力、数据质量、伦理合规等维度。这一举措不仅提升中国在全球AI治理中的话语权,更为本土企业“走出去”提供规则支撑。

(三)监管框架的动态平衡

针对生成式AI可能引发的数据滥用、算法偏见等问题,政策强调“技术中性”与“分类监管”:

内容安全:要求企业建立生成内容标识制度,对深度合成内容添加不可移除水印。

数据治理:落实《数据安全法》,对训练数据集实施分级管理,敏感领域数据需经脱敏处理。

算法透明:高风险场景(如医疗诊断、金融风控)需公开算法逻辑与决策依据,接受第三方审计。

三、技术演进:从单点突破到系统重构

(一)基础模型的突破与分化

生成式AI的核心驱动力在于大模型的技术迭代。2025年,中国科研团队在多个方向实现关键突破:

多模态融合:清华大学联合阿里云推出“智源悟道”大模型,支持文本、图像、语音、视频的跨模态生成,在医疗影像分析、教育课件制作等场景中显著提升效率。

模型轻量化:华为发布“盘古-Lite”系列模型,通过知识蒸馏与量化压缩技术,将百亿参数模型部署至智能手机端,实现实时语音翻译与图像增强。

长文本处理:百度“文心X1”模型突破万字级文本生成,在法律文书、科研论文等领域应用,单篇报告生成时间从数小时压缩至分钟级。

(二)训练范式的革新

强化学习与人类反馈(RLHF):腾讯“混元”大模型通过引入用户点击数据优化生成策略,使广告文案点击率提升30%。

分布式训练:字节跳动构建千万卡级算力集群,支持万亿参数模型的高效训练,训练成本较单节点方案降低60%。

小样本学习:商汤科技开发“少样本生成”技术,仅需数十条示例即可生成高质量设计图,在工业设计领域大幅缩短研发周期。

(三)垂直行业的深度适配

生成式AI正从“通用能力”向“行业专用”演进:

金融领域:平安集团推出“AI投顾”系统,通过生成个性化资产配置方案,服务用户超千万,管理资产规模突破万亿元。

医疗领域:联影智能开发“AI影像诊断”平台,可自动生成病理报告与治疗建议,在三甲医院中辅助诊断准确率达98%。

教育领域:好未来发布“AI教师”系统,根据学生水平定制课程,在部分城市试点中使学习效率提升40%。

四、竞争格局:科技巨头、创新企业与科研机构共舞

据中研普华产业研究院的《》分析

(一)科技巨头的全栈布局

百度、阿里、腾讯等企业依托算力、数据与场景优势,构建“基础模型-行业应用-生态工具”全链条:

百度:通过“文心”大模型与“千帆”平台,提供从模型训练到部署的一站式服务,服务企业超10万家。

阿里云:推出“魔搭”社区,汇聚超2000个开源模型,开发者可通过低代码工具快速定制行业解决方案。

腾讯:依托“混元”大模型与微信生态,在社交、游戏、广告等领域实现深度渗透,如“AI文案助手”日均生成内容超10亿条。

(二)创新企业的差异化突围

MiniMax、智谱AI、月之暗面等初创企业聚焦细分赛道,形成技术壁垒:

MiniMax:专注“情感计算”,其开发的“AI伴侣”可模拟人类情绪互动,用户日均使用时长超90分钟。

智谱AI:推出“双语大模型”,支持中英文无缝切换,在跨境电商、国际会议等场景中显著提升沟通效率。

月之暗面:开发“长文本处理”专用模型,为出版社、科研机构提供自动化文献综述服务,效率提升10倍以上。

(三)科研机构的源头创新

中科院自动化所、清华大学、北京大学等科研机构通过“产学研”合作,推动生成式AI的基础研究:

中科院:发布“紫东太初”多模态大模型,在视频理解、3D建模等领域达到国际领先水平。

清华:开发“ChatGLM”系列模型,开源版本下载量超500万次,成为全球开发者最常用的中文大模型之一。

北大:研究“AI伦理治理”框架,提出“生成内容可信度评估”指标,为政策制定提供理论支撑。

五、投资趋势:资本涌入热点领域,商业模式创新涌现

(一)资本流向:从通用大模型到垂直场景

2025年上半年,全球生成式AI领域融资中,超过60%投向垂直行业应用。中国市场的投资热点包括:

基础层:AI芯片、算力基础设施成为资本宠儿,如壁仞科技完成新一轮融资,估值突破百亿元。

平台层:大模型开发平台、数据标注工具等企业受青睐,如“数据堂”通过联邦学习技术实现数据合规共享,获投超10亿元。

应用层:医疗、教育、金融等领域的企业服务(To B)与消费级应用(To C)并行发展,如“深言科技”的AI写作工具用户量突破5000万。

(二)商业模式创新:从“卖模型”到“卖服务”

MaaS(模型即服务):企业通过API接口调用大模型能力,按使用量付费。例如,百度“文心”API日均调用量超10亿次,成为全球最大的AI服务接口之一。

订阅制服务:面向个人用户的AI工具(如设计软件、文案助手)采用月费/年费模式,如“Canva可画”集成AI设计功能后,付费用户转化率提升25%。

行业解决方案:针对制造业、能源业等传统行业,提供定制化AI系统,如“树根互联”的工业AI平台帮助客户降低生产成本15%。

(三)全球化布局:从“引进”到“输出”

中国生成式AI企业加速拓展海外市场:

东南亚:阿里云在印尼、泰国建设数据中心,为当地电商、金融企业提供AI客服、风控服务。

欧洲:腾讯“混元”大模型通过欧盟GDPR认证,在法国、德国推出多语言生成服务,覆盖用户超2000万。

拉美:字节跳动“火山引擎”与巴西银行合作,开发葡萄牙语AI贷款评估系统,审批效率提升50%。

六、挑战与对策:平衡创新与治理

(一)技术瓶颈:从“可用”到“好用”的跨越

模型泛化能力:当前大模型在特定领域表现优异,但跨场景迁移时性能下降。对策包括:引入领域知识图谱、采用微调(Fine-tuning)技术提升适配性。

计算资源需求:万亿参数模型训练需消耗巨量算力,中小企业难以承担。解决方案:推广模型压缩技术、建设公共算力平台(如国家超算中心)。

能耗问题:数据中心能耗占全球总量的2%,绿色算力成为刚需。企业通过液冷技术、余热回收等方案降低PUE值,如阿里云杭州数据中心PUE降至1.08。

(二)伦理与合规风险:构建可信AI生态

数据隐私:训练数据涉及用户行为、商业秘密等敏感信息。对策:采用差分隐私、联邦学习等技术实现“数据不动模型动”。

算法偏见:模型可能继承训练数据中的偏见,如招聘、信贷场景中的性别歧视。解决方案:建立算法审计机制、引入多样性数据集。

内容安全:生成式AI可能被用于虚假信息、网络诈骗等恶意用途。企业通过“内容溯源”技术标记生成内容来源,政府建立举报与处罚机制。

(三)市场竞争:从“技术竞赛”到“生态竞争”

同质化竞争:通用大模型领域出现“百模大战”,部分企业陷入价格战。破局之道:聚焦垂直场景、构建差异化能力(如医疗、法律专用模型)。

人才缺口:既懂AI技术又懂行业知识的复合型人才短缺。对策:高校增设“生成式AI”专业、企业与科研机构联合培养人才。

七、未来展望:重构社会生产与生活方式

(一)市场规模:指数级增长与结构优化

企业服务(To B):生成式AI在制造、金融、医疗等领域的渗透率持续提升,中研普华产业研究院的《》预计2030年To B市场规模占比超60%。

消费级应用(To C):AI助手、虚拟偶像等产品用户基数扩大,如“小冰”虚拟人全球用户量突破10亿。

新兴业态:AIGC(人工智能生成内容)市场爆发,从文本、图像延伸至视频、3D建模,创作门槛大幅降低。

(二)技术融合:生成式AI与前沿技术的深度耦合

AI+物联网:通过边缘计算节点部署轻量化模型,实现设备自主决策,如工厂中的质量检测机器人。

AI+区块链:利用智能合约自动执行生成内容版权交易,解决AIGC作品的归属与收益分配问题。

AI+量子计算:量子计算机加速大模型训练,如谷歌量子芯片“Sycamore”将万亿参数模型训练时间从数周压缩至数天。

(三)全球化:从“中国方案”到“全球标准”

技术输出:中国生成式AI企业通过“一带一路”倡议,向东南亚、非洲输出智能客服、农业诊断等解决方案。

标准制定:在ISO、IEEE等国际组织中,中国主导制定《生成式AI系统评估指南》《多模态大模型接口规范》等标准。

生态共建:全球开发者通过开源社区(如GitHub、魔搭)协作,推动生成式AI技术的普惠化。

(四)社会影响:重塑就业结构与文化生态

就业变革:生成式AI替代重复性劳动(如数据标注、基础文案),同时创造“AI训练师”“提示词工程师”等新职业。

文化创新:AIGC降低创作门槛,普通用户可生成小说、音乐、短视频,推动“全民创作”时代到来。

伦理挑战:深度合成技术可能被滥用,需通过法律与技术手段构建“可信AI”生态,如欧盟《AI法案》要求高风险场景实名认证。

......

如果您对生成式AI行业有更深入的了解需求或希望获取更多行业数据和分析报告,可以点击查看中研普华产业研究院的《》。