中金公司2025中期业绩:中资企业全球IPO 稳居榜首 国际化布局擎旗中东锚定未来

中国网财经8月31日讯 金融巨轮再度启航,头部券商亮剑周期。中国国际金融股份有限公司(以下简称“中金公司”,601995.SH,3908.HK)近日发布2025年中期业绩,并以一项重大人事任命引爆市场关注——原投行业务老将、公司管委会成员王曙光正式出任新总裁,即日生效。

图片来源于网络,如有侵权,请联系删除

报告期内,中金公司实现营业收入128.3亿元,同比增长44%;归母净利润43.3亿元,同比激增94%,加权平均净资产收益率(ROE)达4.2%。业绩高增长的背后,不仅有一级市场IPO的绝对领跑、财富管理买方投顾规模破千亿的转型突破,更有其国际化战略在中东落子的关键一步。

图片来源于网络,如有侵权,请联系删除

稳筑领先根基 上半年投行收入同比增长149.70%

图片来源于网络,如有侵权,请联系删除

2025年上半年,中国资本市场波动式上涨,活跃度不断提升,其中,港股市场大幅升温,释放出巨大吸引力。行情“天时地利”惠及整个证券行业,如何抓住机遇、顺势增长,证券公司们各有其方。

中国网财经记者了解到,投行业务作为中金公司“王牌中的王牌”,上半年为公司提供了强劲的增长动能,并在业内多个细分业务领域排名持续领先。

半年报显示,因科创板跟投而持有的证券产生的收益净额增加,及手续费、佣金收入的增长,中金公司投行业务上半年营业收入约14.45亿元,同比增长149.70%,增幅在所有业务类别中位列第一。

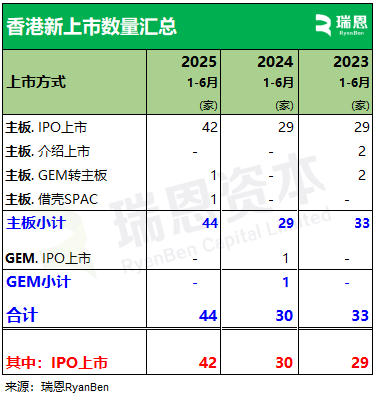

中金公司境内外股本业务领跑同业,中资企业全球IPO、港股IPO均居市场第一。公司完成宁德时代、海天味业、三花智控等明星项目,在宁德时代H股IPO中创新引入长线基金,突破港股市场“A+H股发行折价”格局,有力捍卫中国资产定价权,助推其成为2023年以来全球规模最大的IPO、迄今为止规模最大的A股上市公司H股IPO。

债券融资和资产证券化方面,中金公司境内外债券承销规模均实现同比上升,中资企业境外债券承销规模排名中资券商第二。其中境内债券承销规模约为4157.84亿元,同比上升33.7%;境外债券承销规模为25.70亿美元,同比上升16.5%。

并购及债务重整领域,公司在中国并购市场继续保持领先,上半年公告并购交易34宗,涉及交易总额约328.41亿美元,牵头执行当代集团、金科股份等债务重整项目以及宝塔实业重大资产重组项目,彰显卓越的复杂交易执行能力。

财富管理转型深化 买方投顾资产保有规模破千亿

近年来,财富管理业务转型成为证券行业发展的主线之一,既是出于人民群众财富管理需求渐长的事实,出于践行金融政治性、人民性的诉求,也出于新“国九条”等对业内提出的高质量发展要求。

在政策持续发力,市场企稳向好的当下,证券行业打出“顺风局”,中金公司更是凭借以客户需求为中心、以专业创造价值,截至目前已成为业内极少数买方投顾资产保有规模破千亿的头部证券公司之一。

半年报显示,由于经纪业务手续费及佣金净收入增加,中金公司财富管理业务上半年营业收入约41.79亿元,同比增长41.11%,占总营收比例达到32.58%,贡献最大。

期内中金公司不断推动个人交易创新服务,全新推出ETF50恒享,行业内首次探索基于ETF保有的收费、服务模式,创新交易业务累计签约客户超过39万人次,2025年净增超6万人次。

此外中金公司通过全渠道、多场景获客模式管理939万客户,账户资产总值约3.4万亿元,展现出强大的客户服务能力和业务转型成效。

根植中国融通世界 国际业务占比已超30%

中金公司为证券行业内较早开展国际化布局的代表性企业,1997年即成立了香港分公司,2007年已在美国纽约开设办公室,发展数十年来已形成了突出的跨境业务能力,具有领先的跨境业务市场地位。

行至2025年上半年,中金公司国际化版图进一步拓展,其阿联酋迪拜国际金融中心(DIFC)分公司正式开业,成为中资券商在海湾地区设立的首家持牌分支机构,由此中金公司建立了覆盖中国香港、纽约、伦敦、新加坡、法兰克福、东京、越南、迪拜在内的国际网络。半年报显示,公司境外业务收入约40.24亿元,占比达31.37%。

据经济日报报道,通过加强全球资源整合,中金公司已覆盖境外央行及主权类机构超90家。上半年,公司合计引入外资规模约1300亿元,并积极支持阿联酋扩大在华业务布局,与阿联酋投资部联合主办“中国(广州)-阿联酋产业投资与合作研讨会”,与阿布扎比投资局等机构开展全方位合作,引导两地企业开展双向投资。

同时,中金公司致力于讲好中国故事,助力提升中国在全球金融市场影响力。上半年,在"A+H"市场趋势下,公司积极服务企业境外融资,配合国家海外路演持续推介中国市场,为港交所全部24只人民币双柜台股票提供做市服务,助力推进人民币国际化进程。

截至2025年6月30日,中金公司总资产达6998亿元,归母净资产为1188亿元。在“十五五”规划谋划之年与新总裁就任的双重节点下,这家秉承"以国为怀"初心的航母级券商,正以更加坚定的步伐向着具有国际竞争力的一流投资银行目标迈进。

(责任编辑:谭梦桐)