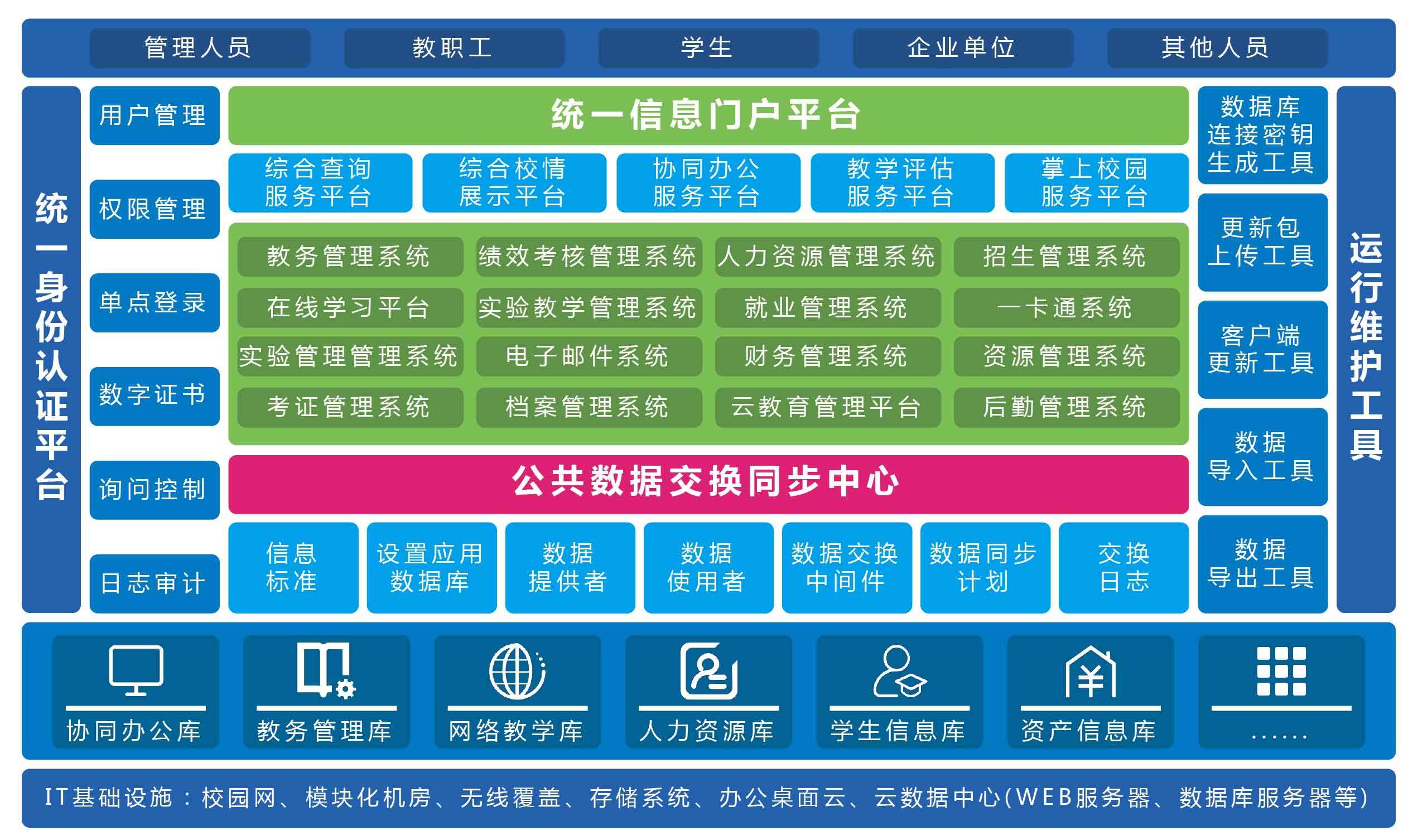

赢时胜:向400多家金融机构提供信息化系统建设综合解决方案

72494

2025年09月19日

证券之星消息,赢时胜(300377)09月18日在投资者关系平台上答复投资者关心的问题。

图片来源于网络,如有侵权,请联系删除

投资者:目前赢时胜在数字货币的最新业务有哪些?是否还有新的数字货币方向的研究项目

赢时胜董秘:您好,公司自成立以来一直紧随金融行业的发展,专注于金融行业信息系统的研究、开发、销售和服务。随着金融行业的多元化发展和用户需求的不断变化,公司不断进行产品创新、服务创新和营销创新,已向全国包括银行、基金公司、证券公司、保险公司、信托公司、期货公司、财务公司、私募基金管理公司、全国社会保障理事会、证券交易所、上海清算所等400多家金融机构提供了专业的信息化系统建设综合解决方案。公司将持续关注相关政策和发展情况,积极响应客户需求,谢谢!

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

图片来源于网络,如有侵权,请联系删除