图片来源于网络,如有侵权,请联系删除

前言

图片来源于网络,如有侵权,请联系删除

出租车行业作为城市公共交通体系的重要组成部分,在满足公众出行需求、促进就业和推动经济发展等方面发挥着关键作用。近年来,随着互联网技术的普及、共享经济的兴起以及“双碳”目标的提出,中国出租车行业正经历着前所未有的变革。

一、行业发展现状分析

(一)政策驱动下的行业规范化与智能化转型

近年来,国家层面出台了一系列政策法规,推动出租车行业向规范化、智能化方向转型。例如,《“十四五”现代综合交通运输体系发展规划》明确要求推进出租车与互联网深度融合发展,构建从业人员信用评价体系,标志着政策工具从单一准入管理转向全流程服务监管。多地试点电子证照互通互认,通过智能调度系统优化订单匹配效率,提升行业整体运营水平。

(二)技术革新重塑行业生态

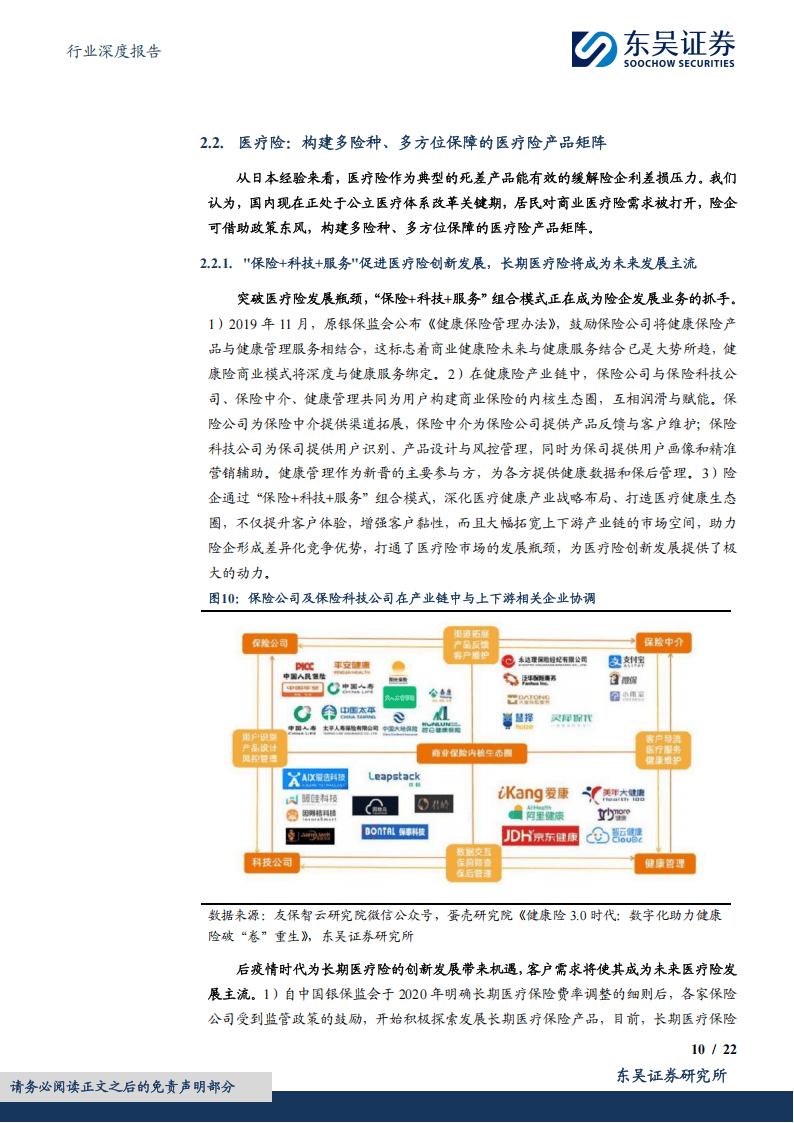

根据中研普华研究院《》显示:5G、AI、北斗导航等技术的融合应用,正在重构出租车行业的运营逻辑。智能调度系统通过实时分析交通数据和乘客需求,动态调整车辆分布,降低空驶率;车载智能终端实现车况监测与故障预警,提升运营安全性。此外,部分城市试点无人驾驶出租车服务,通过车车通信技术实现自主运行,推动行业向更高效、更安全的方向发展。

(三)新能源化成为行业共识

在“双碳”目标驱动下,新能源出租车占比显著提升。国家政策明确要求重点区域新增出租车新能源比例不低于80%,深圳、广州等地已实现全域电动化转型。新能源汽车的普及不仅降低了运营成本,还显著减少了碳排放,推动行业从“能耗大户”转向“绿色标杆”。

(一)需求端:多元化与个性化趋势并存

随着城市化进程加速和居民收入水平提升,出租车需求呈现多元化特征。一方面,商务出行、旅游观光等场景对高端专车、无障碍出租车等细分产品需求增长;另一方面,年轻消费者更倾向于使用智能手机应用预约服务,非现金支付比例大幅提升。此外,银发经济崛起催生适老化车型需求,配备防滑扶手、一键呼叫等功能的车辆订单量显著高于普通车型。

(二)供应端:结构优化与区域协同发展

传统出租车企业通过混改引入战略投资者,加速数字化转型;网约车平台通过合规化进程提升服务质量;主机厂系出行服务商依托车辆资源优势拓展市场。区域市场方面,长三角、珠三角城市群凭借完善的充电网络和较高的消费能力,占据市场份额;中西部城市通过专项债等政策工具加速追赶,形成梯度发展格局。此外,城乡一体化进程中,县域网约车市场迎来爆发期,成为拉动行业增长的新引擎。

(一)市场主体多元化竞争加剧

当前,中国出租车市场呈现“传统出租车+网约车+主机厂系出行服务商”三足鼎立的竞争格局。传统出租车企业凭借牌照资源优势和监管合规性,在高端商务出行及特定场景占据核心地位;网约车平台通过灵活定价和算法优势抢占市场;主机厂系出行服务商依托车辆资源优势,推出自营车辆占比提升的定制化服务。

(二)服务分层化与差异化竞争成为主流

为应对市场竞争,企业纷纷通过服务创新构建差异化优势。例如,推出商务专车服务,车内配备办公设备,满足高端商务需求;针对银发经济改造车辆,安装防滑扶手、一键呼叫等功能;与公交、地铁数据打通,提供“最后一公里”接驳服务,提升城市交通效率。此外,企业还通过联合职业院校开设新能源车维修、服务礼仪课程,提升从业者竞争力。

(一)智能化:从工具应用到系统重构

未来五年,AI决策系统将深度介入出租车管理全流程。基于数字孪生的线网规划平台可动态模拟不同方案的客流潜力与生态价值;区块链技术有望应用于碳积分交易,构建市场化生态补偿机制。部分城市的实践显示,智能运维系统使设备故障率显著下降,这种技术革命将重塑行业成本结构。

(二)绿色化:能源结构转型与环保标准升级

随着环保法规的强化执行,新能源出租车占比将持续提升。固态电池在工程车上的应用将实现续航突破,光伏玻璃车站顶棚年发电量可满足站点全年用电需求。此外,氢能源出租车将在未来迎来商业化突破,部分城市已建成全球首个光伏制氢-储运-加注一体化出行能源基地。

(三)共享化:跨界融合与生态体系构建

“出租车+文旅”“出租车+物流”等跨界模式兴起,开辟第二增长曲线。例如,推出的联乘票务系统使公共交通分担率提升;与电商企业合作开展车内零售服务,创造非票务收入。未来,基于用户行为数据的增值服务将成为新增长点,数据服务、广告收入等非票务收入占比将显著提升。

(一)聚焦技术创新与设备升级

投资者可重点关注三大方向:一是自动驾驶技术解决方案提供商,随着L4级自动驾驶出租车商业化落地加速,相关传感器、边缘计算等关联产业将迎来增长机遇;二是智能出行服务平台运营商,通过整合多种交通方式形成无缝衔接网络,提升用户出行体验;三是新能源车辆制造与后市场服务提供商,随着新能源出租车占比提升,充电基础设施建设和运维服务需求将持续增长。

(二)布局区域市场与细分领域

区域投资需把握“梯度发展”特征。长三角、珠三角城市群凭借完善的车联网系统和较高的消费能力,适合投资高端专车、无人驾驶出租车等细分领域;中西部城市通过专项债等政策工具加速追赶,可重点布局新能源出租车替换和充电基础设施建设;县域市场则适合投资适老化车型改造和“最后一公里”接驳服务。

(三)强化风险管理与合规经营

投资者需密切关注三大风险:一是政策变动风险,如环保标准升级可能增加企业技术改造成本;二是市场竞争风险,行业集中度提升可能导致中小企业生存空间被压缩;三是技术更新迭代风险,自动驾驶、新能源等技术的快速发展可能使现有投资贬值。建议投资者通过多元化投资组合降低风险,同时加强ESG管理,提升碳减排绩效以匹配资本市场要求。

如需了解更多出租车行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。