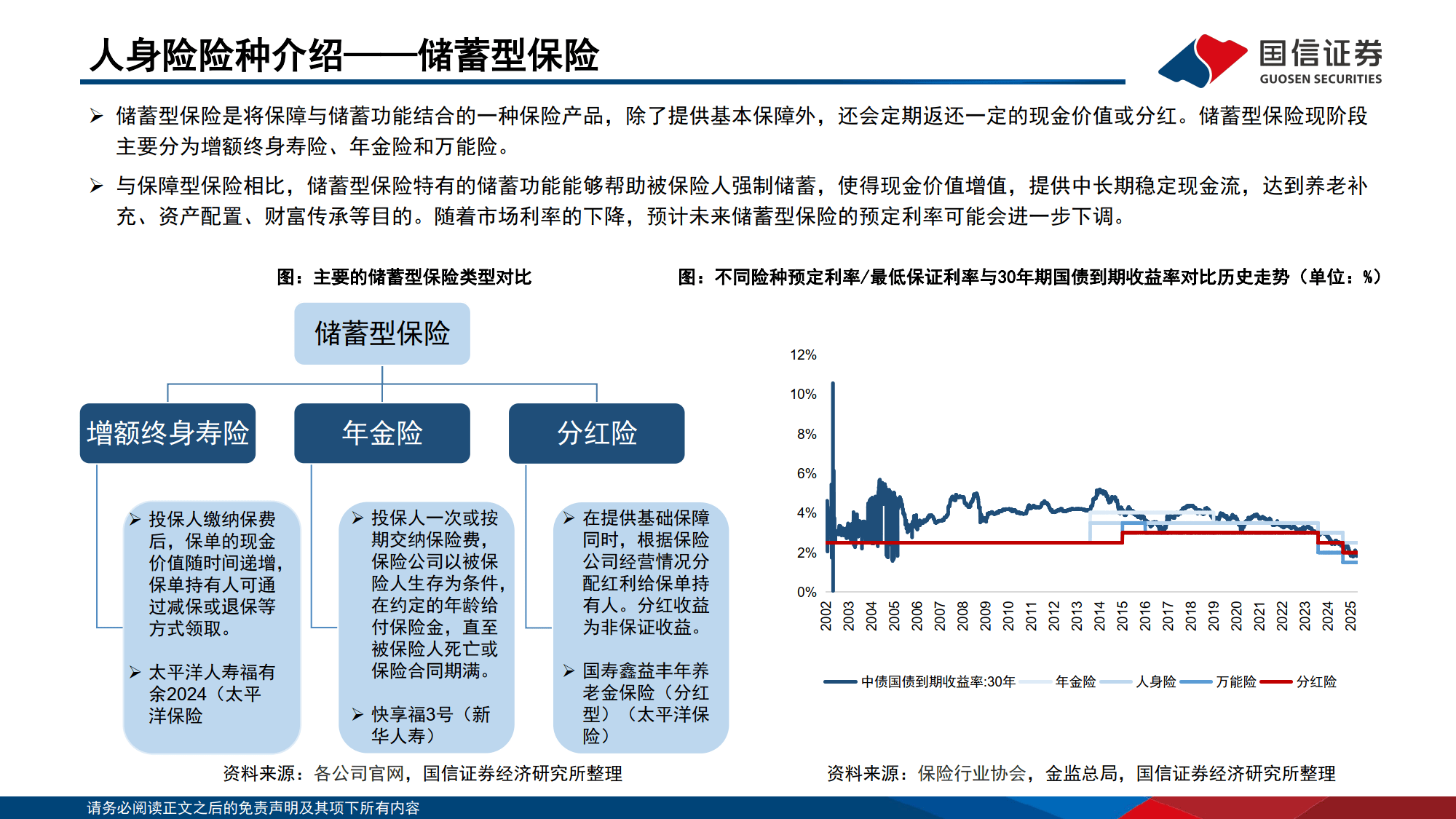

在全球能源转型与碳中和目标的驱动下,光伏产业正经历从“规模扩张”到“技术引领”的质变。作为光伏电池片制造的核心耗材,碳化硅舟托凭借其耐高温、长寿命等特性,成为产业链中不可或缺的“隐形冠军”。本文结合中研普华产业研究院最新发布的,从市场规模、技术趋势、竞争格局、区域差异等维度,解析这一细分市场的现状与未来。

图片来源于网络,如有侵权,请联系删除

1.1 光伏需求驱动市场扩容

图片来源于网络,如有侵权,请联系删除

碳化硅舟托的市场规模与光伏电池片装机量高度相关。中研普华报告指出,全球光伏新增装机量从2020年的130GW跃升至2023年的420GW,带动碳化硅舟托需求激增。以TOPCon、BC和PERC电池片为例,其制备过程中需使用碳化硅舟托承载硅片,确保高温扩散、LPCVD等工艺的稳定性。据统计,2023年全球碳化硅舟托市场规模已突破关键节点,其中中国市场占比超五成,成为全球最大消费国。

1.2 价格波动与市场回调

尽管需求旺盛,但碳化硅舟托市场在2024年经历短暂回调。一方面,前期产能过剩导致价格竞争加剧,碳化硅舟托均价从高位回落;另一方面,光伏行业技术迭代加速,部分老旧产能被淘汰,短期需求放缓。然而,中研普华分析认为,随着N型电池片(如HJT、TOPCon)渗透率提升,对碳化硅舟托的耐高温、抗腐蚀性能要求更高,高端产品需求将逐步释放,推动市场触底反弹。

1.3 长期增长逻辑不变

根据中研普华预测,2024—2030年全球碳化硅舟托市场将以复合增长率稳步扩张。这一增长动力来自三方面:一是光伏装机量持续攀升,预计2030年全球累计装机量将突破关键节点,带动耗材需求;二是碳化硅舟托对石英舟托的替代加速,其使用寿命是石英舟托的十倍以上,可显著降低光伏企业的运营成本;三是半导体、陶瓷玻璃等新兴领域的应用拓展,为市场开辟第二增长曲线。

2.1 耐高温与长寿命成核心指标

碳化硅舟托的技术迭代围绕两大方向展开:一是提升材料纯度,通过优化碳化硅微粉制备工艺,降低杂质含量,从而提高舟托在高温环境下的稳定性;二是改进结构设计,采用立体式、模块化设计,增强承载能力并减少热应力集中。例如,某企业推出的新一代碳化硅舟托,可在高温下连续使用数年,较传统产品寿命提升数倍,已通过多家头部光伏企业的验证。

2.2 智能化与自动化融合

随着光伏制造向“黑灯工厂”升级,碳化硅舟托的智能化水平成为竞争焦点。部分企业已开发出搭载传感器的智能舟托,可实时监测温度、应力等参数,并通过物联网技术将数据上传至生产管理系统,实现工艺参数的动态优化。中研普华报告指出,智能化舟托可降低光伏电池片的碎片率,提升良品率,未来三年其市场份额有望快速攀升。

2.3 绿色制造与循环利用

在碳中和背景下,碳化硅舟托的环保属性日益受到重视。一方面,企业通过改进烧结工艺,降低能耗并减少废弃物排放;另一方面,探索舟托的再生利用技术,将报废产品粉碎后重新制备微粉,形成闭环产业链。例如,某企业已建成全球首条碳化硅舟托再生生产线,年处理废旧舟托能力达一定规模,显著降低原材料成本。

3.1 全球市场呈现“三足鼎立”

目前,全球碳化硅舟托市场主要由三大阵营主导:一是以山东华美、陕西固勤为代表的中国企业,凭借成本优势与本土化服务占据主导地位;二是以CoorsTek、圣戈班为代表的欧美企业,专注高端市场,产品技术领先但价格较高;三是以日本住友电工、韩国SK Siltron为代表的日韩企业,在半导体领域应用场景具有优势。中研普华分析认为,随着中国企业在8英寸、12英寸碳化硅晶圆制备技术的突破,全球竞争格局将进一步向中国倾斜。

3.2 中国市场“第一梯队”崛起

在中国市场,碳化硅舟托行业已形成清晰的梯队格局。第一梯队企业如山东华美、陕西固勤,具备从碳化硅微粉到舟托成品的完整产业链,年产能达一定规模,客户覆盖隆基绿能、晶科能源等头部光伏企业;第二梯队企业如三责新材、伏尔肯,专注细分市场,通过差异化竞争占据一定份额;其余小微企业则面临技术落后、成本高企的困境,未来三年或被淘汰。

3.3 跨界玩家入局加剧竞争

值得注意的是,碳化硅产业链上下游企业正加速布局舟托市场。例如,某碳化硅衬底龙头企业通过延伸产业链,推出自研舟托产品,凭借原材料成本优势快速抢占市场;某光伏设备厂商则通过整合舟托与扩散炉、PECVD等设备,提供“交钥匙”解决方案,提升客户粘性。中研普华报告提醒,跨界竞争将重塑行业生态,传统舟托企业需加快技术创新与模式转型。

4.1 中国:全球最大消费与生产国

中国不仅是全球最大的光伏装机市场,也是碳化硅舟托的核心生产地。中研普华数据显示,中国碳化硅舟托产量占全球比重较高,且出口量持续增长。区域分布上,山东、江苏、陕西三省占据主导地位,其中山东凭借完善的碳化硅产业链,成为全球最大的舟托生产基地。

4.2 北美:技术驱动的高端市场

北美市场以技术领先著称,立式碳化硅舟托销量占比高。美国、加拿大是主要消费国,其光伏企业更注重舟托的耐高温性能与使用寿命,愿意为高端产品支付溢价。中研普华报告指出,北美市场对中国企业的依赖度逐年提升,但贸易摩擦与技术壁垒仍是潜在风险。

4.3 亚太:新兴市场的增长引擎

除中国外,印度、东南亚等新兴市场正成为碳化硅舟托的新增长点。以印度为例,其光伏新增装机量快速增长,但本土舟托产能不足,依赖进口。中国企业通过在当地建厂或与本土企业合作,快速切入市场。中研普华建议,企业需关注亚太市场的政策导向与贸易环境,制定本地化策略。

作为行业研究的权威机构,中研普华在报告中提出三大战略建议:

1. 技术卡位战:企业需聚焦耐高温材料、智能传感等根技术,避免在低端市场同质化竞争。例如,某企业通过研发新型碳化硅复合材料,将舟托使用寿命提升至一定年限,构建技术护城河。

2. 产业链协同:从“单一产品供应商”转型为“系统解决方案提供商”。例如,某企业通过整合舟托与光伏设备、工艺软件,为客户提供“硬件+服务”的一站式解决方案,提升附加值。

3. 全球化布局:紧跟光伏产业全球化趋势,在东南亚、印度等新兴市场建立生产基地与销售网络,规避贸易壁垒。同时,通过并购欧美技术型企业,获取高端市场准入资格。

结语:驶向光伏“智造”的新蓝海

碳化硅舟托市场的进化史,本质是一部技术赋能光伏制造的史诗。从早期“石英替代”的简单需求,到如今“智能化、绿色化”的价值创造,行业正迈向高质量发展新阶段。中研普华产业研究院将持续跟踪技术演进与市场动态,为从业者提供“前瞻性、系统性、实操性”的决策支持,助力中国碳化硅舟托行业在全球竞争中赢得主动权。

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。