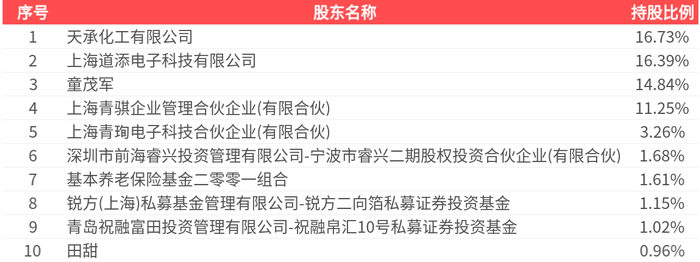

68.90亿元资金今日流出电子股

49890

2025年11月17日

(原标题:68.90亿元资金今日流出电子股)

图片来源于网络,如有侵权,请联系删除

沪指11月17日下跌0.46%,申万所属行业中,今日上涨的有17个,涨幅居前的行业为计算机、国防军工,涨幅分别为1.67%、1.59%。电子行业今日上涨0.17%。跌幅居前的行业为医药生物、银行,跌幅分别为1.73%、1.31%。

图片来源于网络,如有侵权,请联系删除

电子行业今日上涨0.17%,全天主力资金净流出68.90亿元,该行业所属的个股共470只,今日上涨的有264只,涨停的有2只;下跌的有200只,跌停的有1只。以资金流向数据进行统计,该行业资金净流入的个股有168只,其中,净流入资金超亿元的有11只,净流入资金居首的是芯原股份,今日净流入资金4.65亿元,紧随其后的是腾景科技、国科微,净流入资金分别为1.96亿元、1.82亿元。电子行业资金净流出个股中,资金净流出超亿元的有31只,净流出资金居前的有中芯国际、蓝思科技、德明利,净流出资金分别为7.43亿元、5.64亿元、3.52亿元。(数据宝)

电子行业资金流入榜

| 代码 | 简称 | 今日涨跌幅(%) | 今日换手率(%) | 主力资金流量(万元) |

|---|---|---|---|---|

| 688521 | 芯原股份 | 7.75 | 5.00 | 46490.90 |

| 688195 | 腾景科技 | 20.00 | 12.43 | 19623.38 |

| 300672 | 国科微 | 8.55 | 9.44 | 18189.46 |

| 002426 | 胜利精密 | 7.41 | 15.55 | 17953.63 |

| 002402 | 和而泰 | 5.06 | 10.46 | 17606.22 |

| 300223 | 北京君正 | 1.94 | 8.69 | 13443.03 |

| 002741 | 光华科技 | 3.06 | 15.61 | 12740.16 |

| 603931 | 格林达 | 3.96 | 8.64 | 11465.90 |

| 301489 | 思泉新材 | 4.89 | 9.69 | 11210.03 |

| 300346 | 南大光电 | 2.35 | 5.47 | 10950.68 |

| 603175 | 超颖电子 | 6.66 | 29.23 | 10867.49 |

| 300735 | 光弘科技 | 1.77 | 3.58 | 8474.81 |

| 002654 | 万润科技 | 2.84 | 8.91 | 6625.80 |

| 688385 | 复旦微电 | 3.33 | 2.09 | 6393.92 |

| 300814 | 中富电路 | 2.58 | 5.14 | 6107.14 |

| 688110 | 东芯股份 | 3.18 | 4.61 | 5718.43 |

| 688256 | 寒武纪-U | -1.65 | 1.61 | 5642.98 |

| 688525 | 佰维存储 | 4.44 | 11.02 | 5193.20 |

| 002049 | 紫光国微 | 1.00 | 1.52 | 4802.16 |

| 300655 | 晶瑞电材 | 2.46 | 7.27 | 4671.46 |

电子行业资金流出榜

| 代码 | 简称 | 今日涨跌幅(%) | 今日换手率(%) | 主力资金流量(万元) |

|---|---|---|---|---|

| 688981 | 中芯国际 | -0.47 | 2.11 | -74344.35 |

| 300433 | 蓝思科技 | -2.40 | 1.51 | -56425.36 |

| 001309 | 德明利 | -2.19 | 9.70 | -35186.15 |

| 688072 | 拓荆科技 | -5.72 | 3.39 | -32075.74 |

| 301308 | 江波龙 | -1.15 | 6.68 | -31499.74 |

| 300604 | 长川科技 | -2.05 | 4.52 | -30200.15 |

| 002241 | 歌尔股份 | -1.32 | 2.05 | -28952.83 |

| 603986 | 兆易创新 | 0.84 | 5.02 | -25058.56 |

| 000725 | 京东方A | -1.00 | 1.12 | -24673.19 |

| 000536 | 华映科技 | 3.01 | 13.51 | -21602.85 |

| 300475 | 香农芯创 | -2.12 | 10.26 | -20467.09 |

| 002456 | 欧菲光 | -0.98 | 2.49 | -20254.01 |

| 600601 | 方正科技 | 0.28 | 2.40 | -19844.79 |

| 600745 | 闻泰科技 | -2.44 | 3.97 | -19491.59 |

| 688008 | 澜起科技 | 0.02 | 1.76 | -19323.54 |

| 002922 | 伊戈尔 | -2.45 | 10.05 | -18273.12 |

| 688012 | 中微公司 | -1.64 | 1.65 | -18190.05 |

| 688498 | 源杰科技 | -1.24 | 6.79 | -14851.14 |

| 300131 | 英唐智控 | -2.18 | 8.21 | -14290.89 |

| 002600 | 领益智造 | -0.44 | 1.46 | -13868.43 |