机构:氢能有望逐步迈入产业化阶段 相关产业链或受关注

(原标题:机构:氢能有望逐步迈入产业化阶段 相关产业链或受关注)

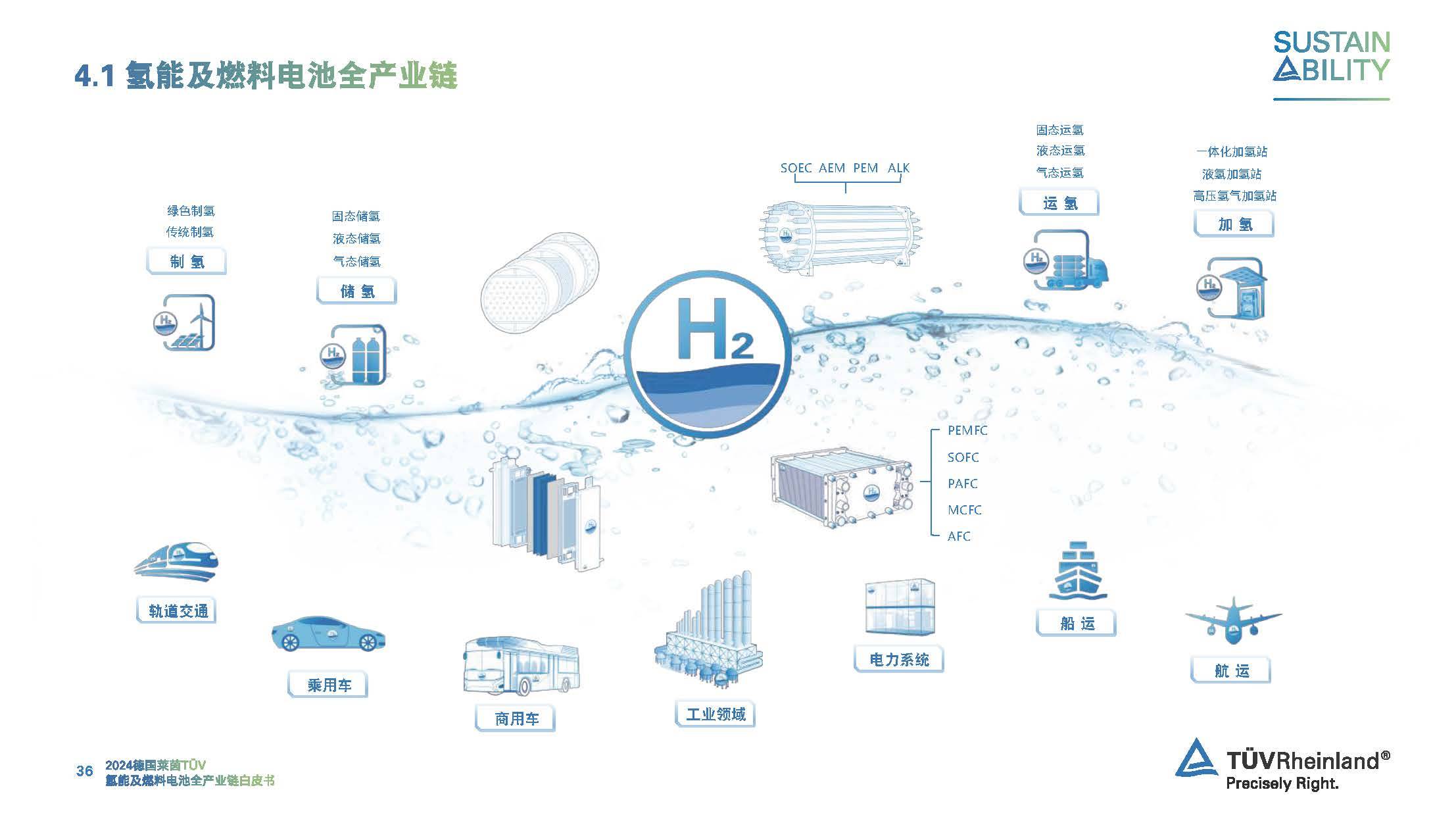

图片来源于网络,如有侵权,请联系删除

国家能源局1月30日举行新闻发布会,国家能源局能源节约和科技装备司副司长边广琦表示,截至2025年底,我国可再生能源制氢项目累计建成产能超25万吨/年,较上年实现翻番式增长。新疆库车、宁夏宁东、内蒙古赤峰、吉林大安和松原等项目建成投运,氢能生产―储运―应用产业流程逐步贯通;一批重大技术装备取得新突破,为氢能产业发展奠定坚实基础。“十五五”时期,国家能源局将与国家发展改革委等有关部门通力协作,强化产业规划引领,加大政策支持力度,加强核心技术攻关,推进氢能试点,健全标准认证体系,深化国际交流合作,大力培育氢能未来产业,为加快建设新型能源体系、建设能源强国做出积极贡献。

中信证券指出,“十五五”时期,在政策推动下,氢能有望逐步迈入产业化阶段。绿氢及氢基绿色燃料的市场规模有望逐步扩大、工业领域减碳或衍生出绿氢新的应用场景将带动绿氢产业链和电解槽设备需求的增长,同时提前布局氢基绿色能源项目的投资方也有望受益产业发展前期的产品溢价。建议关注两条主线,其中重点推荐主业有安全边际、氢能业务具备成长潜力的公司:1)绿氢电解槽设备环节的企业;2)布局绿色燃料相关项目的企业。

兴业证券认为,1)氢能行业处于商业化关键节点,下游消纳场景是关键。氢能产业链涵盖制取、储运、应用三大核心环节,形成了一个多维度、跨行业的能源生态体系。2)氢气消费集中于化工、炼化等领域。3)商业模式有望率先从绿色燃料领域打通。4)绿氢制取完全依赖可再生能源(如风电、光伏、水电等)发电,再通过电解水产生氢气。整个过程中,从能源输入到氢气产出均无碳排放,唯一的副产品是水,真正实现了全生命周期的清洁低碳。5)氢气储运是当前限制氢能应用的重要壁垒。