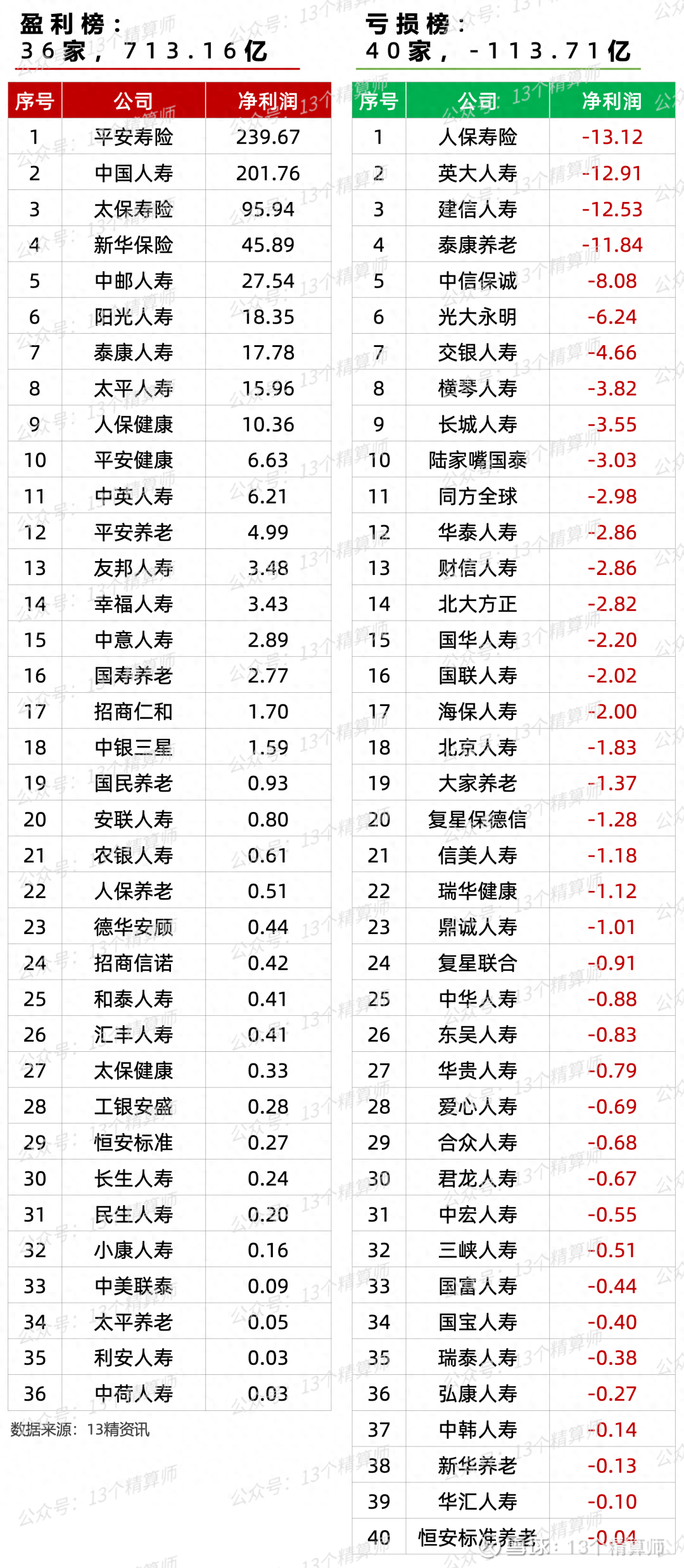

新规持续发威 多家中小行暂停新增助贷联合贷业务

证券时报记者 刘筱攸 张艳芬

图片来源于网络,如有侵权,请联系删除

“目前,行里个人经营性贷款的助贷合作已全面停止,短期内不会再考虑和助贷机构合作。互联网金融贷款虽然还有存量,但也在萎缩。”近日,华东某农商行的一位工作人员告诉证券时报记者。

图片来源于网络,如有侵权,请联系删除

2025年10月起,助贷新规“9号文”(下称“助贷新规”,即《国家金融监督管理总局关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》)开始实施。上述某农商行与助贷平台形成的关系现状,就是新规对行业影响的真实写照。据证券时报记者调查了解,上述案例并非孤例。

图片来源于网络,如有侵权,请联系删除

资金端愈发审慎

“我行的零售贷款,都是按照助贷业务管理办法的要求来挑选助贷平台的。目前,与我行互联网金融贷款合作的助贷机构,都是在贷余额为200亿—500亿元的平台。”华东某中小银行的一名人士对证券时报记者说。

据其介绍,该行与8家合作平台开展互联网贷款业务,后续通过风险跟踪和调控,对不符合相关要求的4家机构进行了清退。助贷新规一经发布就有所显效,压降综合融资成本和强维度进件等要求开始制约投放量。自2025年8月20日起,这家华东中小银行暂停了互联网贷款投放,仅对存量业务进行正常管理。

前述华东某农商行则全面停止了和助贷平台在个人经营贷方面的合作,但对于非经营性的互联网金融贷款(比如消费类贷款),尚持到期不续的态度。

上述两家华东地区银行的做法,实非个案,而是行业颇具共性的选择。助贷新规从发布到正式实施,后续影响持续释放——以中小银行为主的出资方阵营正发生连锁反应,集体停止与助贷平台的合作。

以吉林亿联银行为例,2026年1月该行公示的合作导流获客机构名单中,仍有分期乐、度小满、马上消金、招联消金等11家机构。可查数据显示,2024年6月、11月,该行的合作机构一度分别多达53家、56家。

2025年9月30日,乌鲁木齐银行公告称,该行自2025年10月1日起停止发放合作类个人互联网消费贷款业务(包括联合贷、助贷两类),自营个人互联网消费贷款产品不受影响。

而龙江银行在2025年11月5日发布的互联网助贷业务合作机构名单中,仅剩的一家合作机构亦处于“已停止合作”状态。

接受证券时报记者采访的某中小行人士坦言,包括不少民营银行、部分城农商行在内的中小行,其资产端快速扩张高度依赖于助贷与联合贷模式。该路径有两大隐患:一是银行自主获客能力欠缺,自身核心客群基础薄弱;二是对真实个人信贷资产质量和隐患缺乏确切认知,对资产风险缺乏系统性管控能力。

这也是业界普遍认为助贷新规会对民营银行、部分城农商行等中小银行产生强烈冲击的原因所在。此类银行目前处境颇为尴尬:随着越来越多主体全面退出助贷业务,现有信贷规模将急剧萎缩,且缺乏可填补的资产。

助贷机构受冲击肉眼可见

除中小银行外,助贷新规对助贷平台形成的经营影响,更是颠覆性的。不过,直至上市公司分众传媒发布关于联营公司数禾科技回购自身所持股份的公告,公众才对此种影响有了大致认知——利润亏损、估值缩水。

助贷新规对互联网助贷业务的资质审核、合作模式和风险分担机制等核心环节提出了严格的监管要求,自然也直接冲击了数禾科技的核心业务,该公司2025年第四季度净亏损约6.84亿元。截至2025年12月末,分众传媒对数禾科技的长期股权投资账面价值约为29.44亿元,但2026年1月中联资产评估咨询公司对此仅给出约7.82亿元的估值,评估减值率达73.45%。

分众传媒认为,这已经符合《企业会计准则第8号——资产减值》所规定的“企业经营所处的经济、技术或者法律等环境以及资产所处的市场在当期或者将在近期发生重大变化,从而对企业产生不利影响”这一关键减值迹象情形,因此决定完全退出数禾投资项目。

经协商后,数禾科技将以合计7.91亿元对价,通过境内定向减资及境外股权返还形式,回购分众传媒所持数禾54.97%股份,从此不再是分众传媒联营公司。

另一案例是来自美国纳斯达克的上市公司的嘉银科技,该公司助贷业务的展业主体是全资子公司运营的“你我贷”平台。根据2025年第三季度财务报告,该公司单季贷款撮合交易量322亿元人民币,同比增长20.6%,但环比下降13.2%;净营业收入14.7亿元人民币,同比增长1.8%,环比下降22.1%;净利润3.8亿元人民币,同比增长39.7%,环比下降27.5%。

利润剧降、估值缩水,助贷新规对助贷平台的负面冲击,首次以肉眼可见的数据展现于市场。

主动剥离超高利率客户

证券时报记者采访乐信、信也科技、马上消金等头部平台获悉,对于助贷新规可能带来的影响,这些平台已早有准备。从2025年4月新规发布开始,这些平台公司合规部门就开始推进借款人合同变更、运营及风险系统优化、更改推流获客界面等事宜。因此,新规于2025年10月正式落地后,这些头部平台已经较为充分、前置地消化了新规带来的潜在负面冲击。

上述某头部平台一名内部人士告诉证券时报记者,2025年该公司新发放的助贷类贷款仍有部分年利率高于24%,但是占整体新发放贷款仅10%左右,创近年来新低。截至2025年10月末,新发加上存量仍高于24%利率的贷款,整体余额占比约为30%。

“新增的超高利率贷款,复借的老客户占比很大。只能说,这部分客户舍了就舍了,基于风险成本,我们没法给他们调低价格了,完全要剥离掉。”该人士坦言。

主动剥离超高利率客户,对平台短期经营利润带来的向下拉动,毫无疑问将在这些金融科技公司的2025年四季报体现。

(编辑:钱晓睿) 关键字: