央行公告:下调至0!时隔3年调整这一外汇政策

58346

2026年02月27日

(原标题:央行公告:下调至0!时隔3年调整这一外汇政策)

图片来源于网络,如有侵权,请联系删除

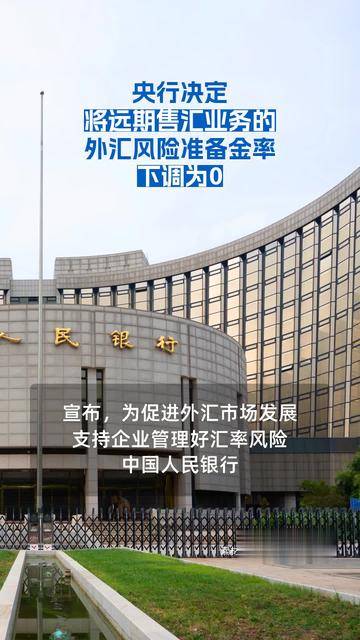

在人民币兑美元汇率升至6.85附近之际,2月27日一早,人民银行官方发布消息,为促进外汇市场发展,支持企业管理好汇率风险,决定自2026年3月2日起,将远期售汇业务的外汇风险准备金率从20%下调至0。

图片来源于网络,如有侵权,请联系删除

权威专家表示,此举能够降低企业远期购汇成本,提高企业在购汇方向开展外汇套保的积极性,也有利于支持企业合理运用外汇衍生产品管理好汇率风险。这是时隔近3年半央行再次使用该工具,本次下调远期售汇风险准备金率实质上是合理退出前期措施,促进外汇政策回归中性。

图片来源于网络,如有侵权,请联系删除

1月15日国新办新闻发布会上,人民银行宣布一揽子政策举措,鼓励金融机构提升汇率避险服务水平。

上述专家表示,本次下调远期售汇风险准备金率,有助于金融机构为企业提供成本合理的汇率风险管理产品,也是落实一揽子政策的具体体现。2025年,企业套期保值比率提升至30%,货物贸易中使用人民币结算的比重也提高到近30%,相当于有60%的企业在外贸出口上,受到汇率风险的影响是比较小的,未来这两个比例有望进一步提高,也有利于保持汇率稳定。

年初以来,受美元指数走弱等因素影响,人民币兑美元汇率持续升值,截至目前,在岸人民币兑美元汇率升值幅度近2%左右。

央行表示,下一步,将继续引导金融机构优化对企业汇率避险服务,保持人民币汇率在合理均衡水平上的基本稳定。

责编:罗晓霞

排版:王璐璐

校对:刘星莹